こんにちは。tkgです。

以前のシリーズは

見ていただけましたか?

今回は自身の入院から

かかる費用と、社会保障の実態について

説明します。

まず初めに

入院したことない

病院にも縁がない

こんな状況で、

入院となったことで、

どれだけ費用かかるの?

社会保険って何??

みたいな状況に直面しました。

普段考えることもないですよね。。

いざ、入院とかになった場合に

民間保険に頼ることなく、

入院費用諸々を安く抑える方法が、

知らないだけでいっぱいあるので

紹介します。

毎月、社会保険料高い。。

これだけ納めるには、

それだけ日本の充実した

社会保障があります。

活用する手はないです!!

入院費について

はい!

これが退院時の領収書の束です。

多すぎでしょ。。

では

領収書を見てみましょう

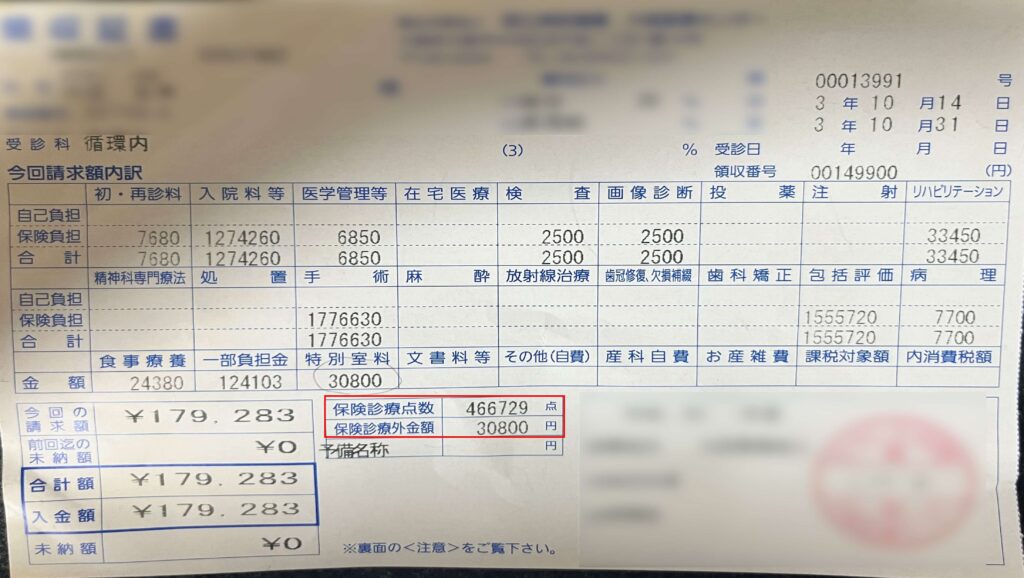

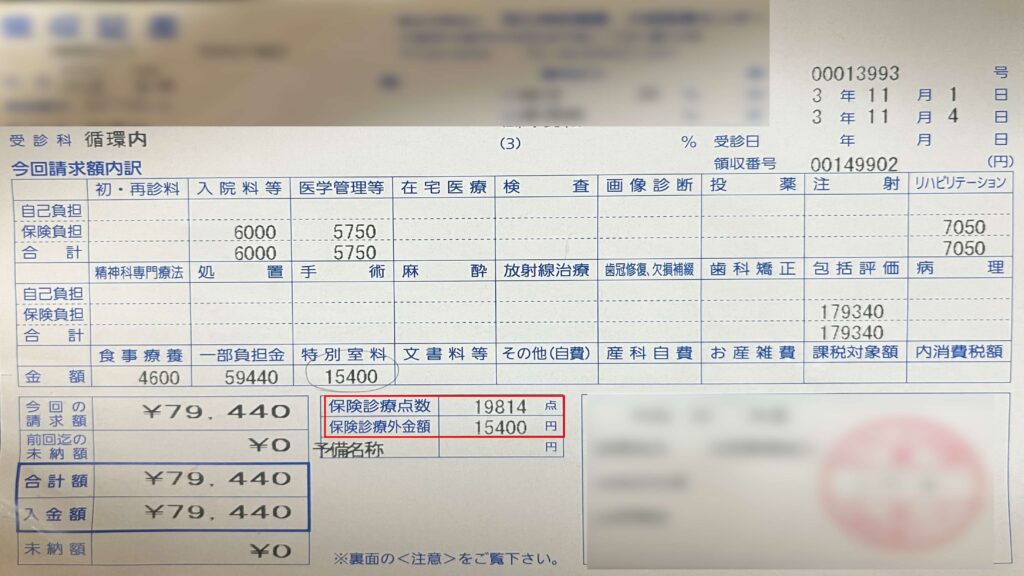

期間:10/14~11/4

10月と11月で領収書は分かれてます。

まず10割負担で見ると、、

の部分が総金額です。

※保険診療点数・保険診療外金額

点数に0を加えると金額になります。

ここは保険診療の範囲です。

466万7290円(10月)

19万8140円(11月)

=486万5430円

部屋代や文書代などは

保険適用外の金額です

画像のが該当です

3万800円(10月)

1万5400円(11月)

=4万6200円

合計

491万1630円

やばっ!高っ!!

10割負担としたら、、

ゾッとしますね。。

ここから約500万の医療費が

どう下がるか見ていきます

健康保険制度(公的医療保険)について

たか~い保険料払ってるので、

様々な保証があります。

早見表(一般的な制度適応表)

| 保険 | 主な加入者 | 三割負担 | 高額療養費 | 付加給付 | 傷病手当金 |

|---|---|---|---|---|---|

| 国民保険 (市区町村) | 自営業・フリー・無職等 | あり | あり | なし | なし |

| 国民保険組合 (業界国保) | 建設・医師等の業界組合 | あり | あり | 組合により有無の差が大きい | 組合により有無の差が大きい |

| 協会けんぽ | 主に中小企業の会社員 | あり | あり | なし | あり |

| 健康保険組合 | 主に中~大企業の会社員 (会社・業界ごと) | あり | あり | 基本あり 組合ごとに制度が違う | あり |

| 共済組合 | 公務員等 | あり | あり | 基本あり 組合ごとに制度が違う | あり |

①三割負担制度

ここは皆さん、

普段の病院で経験してる制度ですね。

窓口で払う医療費は

原則3割

1万円の医療費だった場合、

3000円だけでOKな制度です。

ここは、

公的医療保険

(協会けんぽ・組合健保・国保 等)で

保険適用で診療を受けたときに適応され、

保険に入ってる人

すべてに適応される形です

ちなみにこの制度は

保険証出すだけでの

自動適応です。

10月の保険適用総医療費:

466万7290円 × 30%

=140万187円

11月の保険適用総医療費:

19万8140円 × 30%

=5万9442円

合計

145万9629円

※食事・ベット代含め

計:153万4809円

500万が150万に!?

やった~

ってそれでも150万!?

普通に無理ですよね。。

そこで二の矢です。

②高額医療費制度

この制度は簡単に言うと、

高額になる医療費の場合、

一定上限しか払わなくていい制度

※年齢。所得によって上限は変化

同じ月(1日~末日)に支払った

保険診療の自己負担が、

年齢・所得ごとの上限額を超えた分を

国保・健保が負担してくれる制度。

公的医療保険

(協会けんぽ・組合健保・国保 等)で

保険適用診療を受けたときに適応され、

保険に入ってる人

すべてに適応される形です

主に

所得によっての上限が変わります

以下が所得ごとの計算方法です。

| 所得区分表(70歳未満) | |||

|---|---|---|---|

| 区分 | 目安の所得(年収) | 月額上限(世帯ごと) | 多数回利用上限※1 |

| ア | 約1,160万円~ | 252,600円+(総医療費-842,000円)×1% | 14万100円 |

| イ | 約770~約1,160万円 | 167,400円+(総医療費-558,000円)×1% | 9万3000円 |

| ウ | 約370~約770万円 | 80,100円+(総医療費-267,000円)×1% | 4万4400円 |

| エ | ~約370万円 | 57,600円 | 4万4400円 |

| オ | 住民税非課税 「限度額適用・標準負担額減額認定証」 の事前申請が必須 | 35,400円 | 2万4600円 |

=どんなに医療費が高くなってもその上限で止まります。

高額医療適応でのポイントは

同月の医療費のみ

適応ということ

※月またぎは別物として扱われる

- 同月で複数の医療費を合算可能

- 世帯合算で上限適応可能

- 同月の適応4回目から

上限が下がる

表ではわかりにくいな。

わからないですよね。

なのでいくつかの例にそって、

どうなるか見ていきましょう

今回の例は

区分は「ウ」で計算してます

適応方法

三割負担は自己適応でしたが、

高額医療費は、以下。

自己申請

or

マイナンバー適応

ひと昔前までは、

マイナンバーがなく自己申告でした。

自己申告

基本はほとんどがオンライン対応になってますが、

未対応な時に自己申告します。

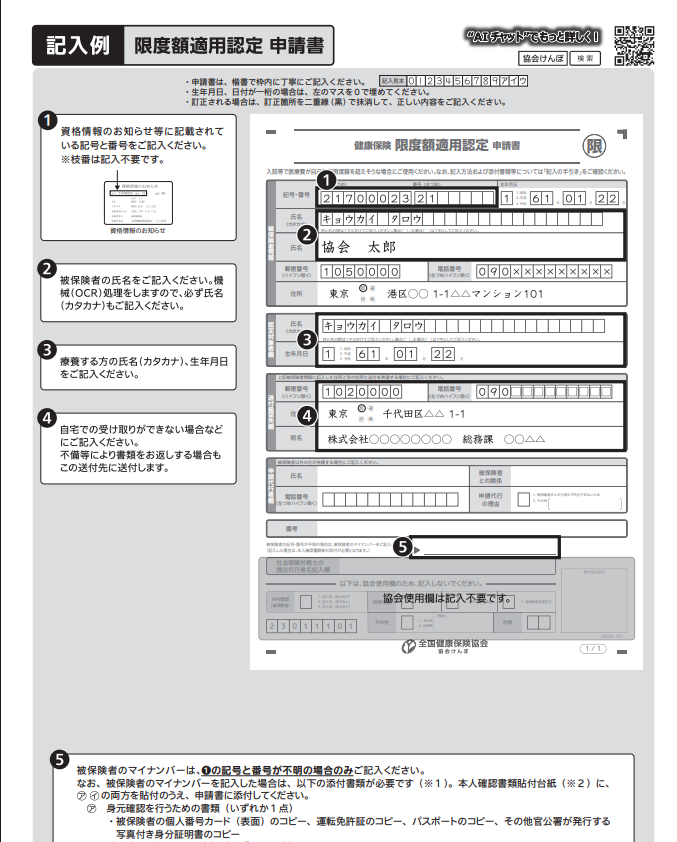

- 事前申請の場合

- 1限度額適応認定申請書を記載

加入してる健康保険組合から用紙をダウンロード

※1住民税非課税世帯の場合は

限度額適用・標準負担額減額認定を記載 - 2申請書を窓口・郵送対応

オンラインで可能なら

オンライン対応 - 3後日、認定証の受け取り

- 4医療窓口で認定証を提出

これでその月の医療費が

三割負担+

高額医療費費が適応される

減額認定で入院時食事の自己負担の軽減可能

私の場合は、

予期せず倒れましたが、

絶対値段超えそう!

ということで

家族が事前に申請出してました

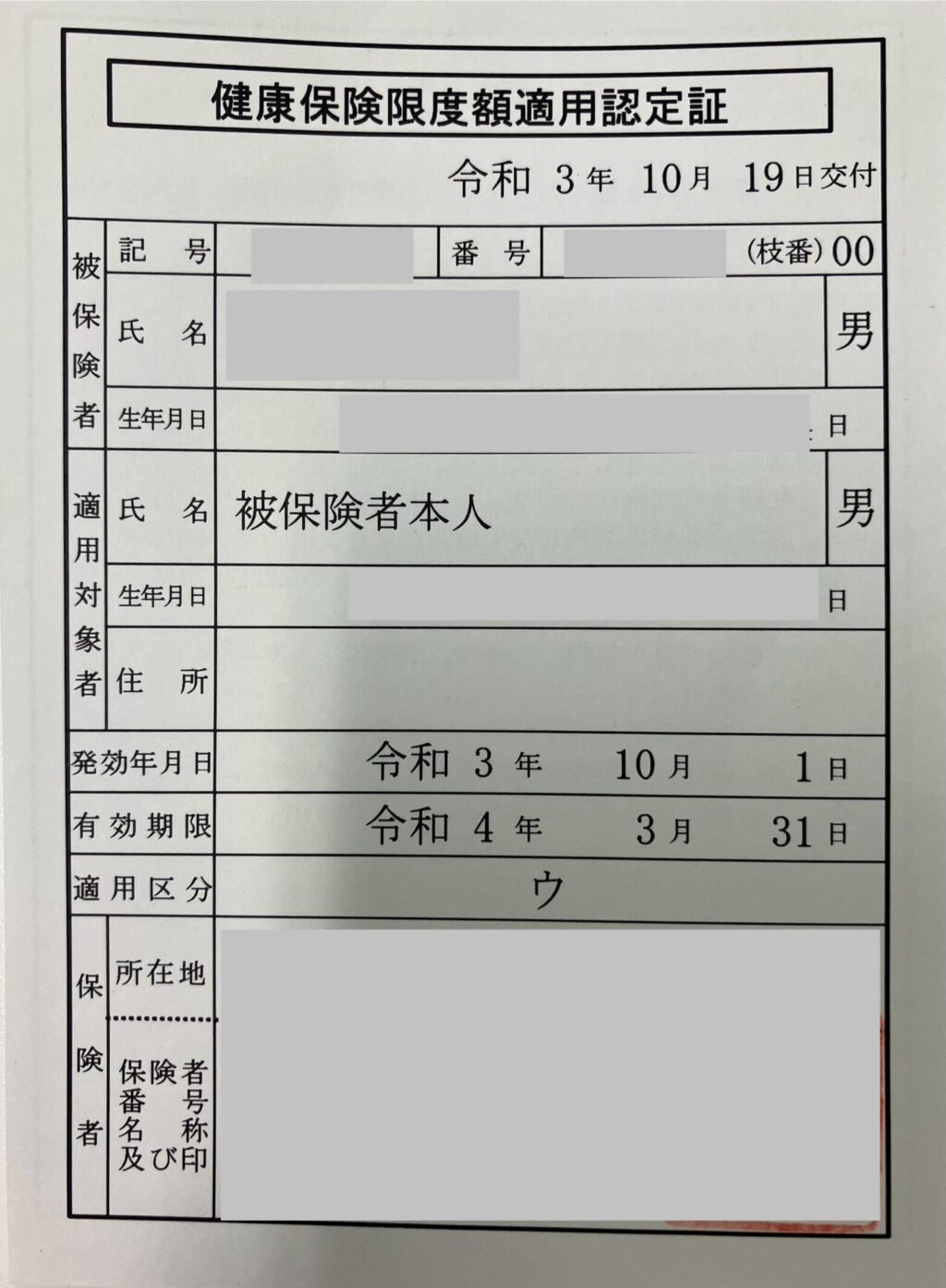

高額が見込まれる場合、

事前に認定の申請書をダウンロード、

郵送や窓口提出することで、

このように紙の

限度額適用認定証が届きます

これを入院や通院時に

提出することで、

その際の医療費が三割負担+

高額医療費の減額が適応されます。

- 事後申請の場合

- 1治療費の三割を窓口負担

- 2

※協会けんぽの場合

- 3記入後に郵送・窓口提出

※非課税世帯は

別途(非)課税証明書の提出 - 4後日、振込口座に差額分が入金

診療記録の確認があるので、

三ヶ月ほどかかる

国保の場合は各自治体によって、

社保も協会によって、

申請方法が違うので、

各自で確認が必要です。

窓口では三割負担を先に払うので、

医療費が高くなると

相当な負担に。。

その場合で払い戻しに

時間がかかる場合に使える

無利子無担保貸付制度もあります

協会・自治体によって

制度が変わるので、

自己申告する場合は、

事前に自身で協会や自治体の

申請方法を調べておくこと。

マイナンバー

基本

申請を○○や

○○の場合~

とか考えるのめんどくさい!

その時のために

マイナンバーをマイナ保険証登録

医療機関がオンライン資格確認に対応していて

、かつ保険者側であなたの「限度額情報」が登録済みのときだけ、

窓口負担が上限までで止まります。

なお従来の健康保険証でも

同じ仕組みが使えます

(受付でオンライン資格確認への同意が必要)。

オンライン対応の医療機関なら、

マイナ保険証を出しておくことで、

高額医療費も自動適応されます!

- Q従来の健康保険証はいつまで利用できますか。

- A

令和6年(2024年)12月2日以降、マイナンバーカードを健康保険証として利用する仕組みに移行しておりますが、12月2日時点で有効な健康保険証は最長1年間(※)、引き続き使用できます。また、

・12月2日以降は、健康保険証として利用できるマイナンバーカードがお手元にない方などには、従来の健康保険証の有効期限内に資格確認書が順次交付され、これまで通り医療にかかることができます。

※有効期限が令和7年(2025年)12月1日より前に切れる場合や、転職・転居などで保険者の異動が生じた場合はその時点まで。

基本は

順次、健康保険証の廃止が

進んでいくので、

今のうちにマイナ保険証にしておくのが

ベスト!

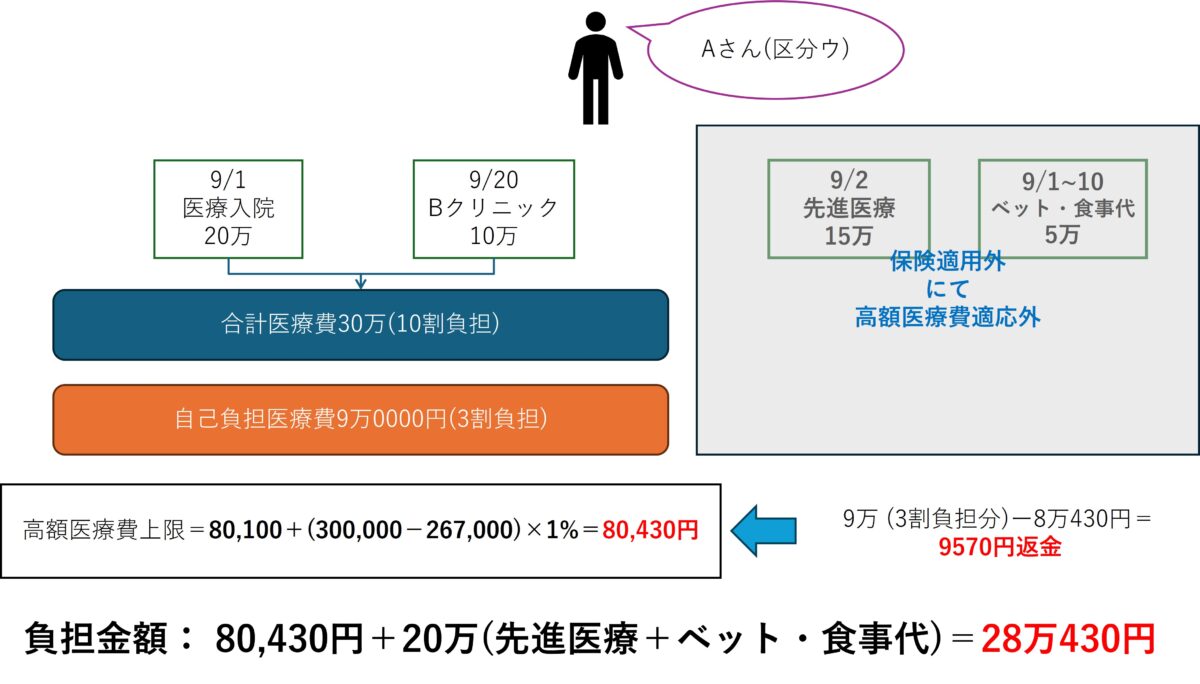

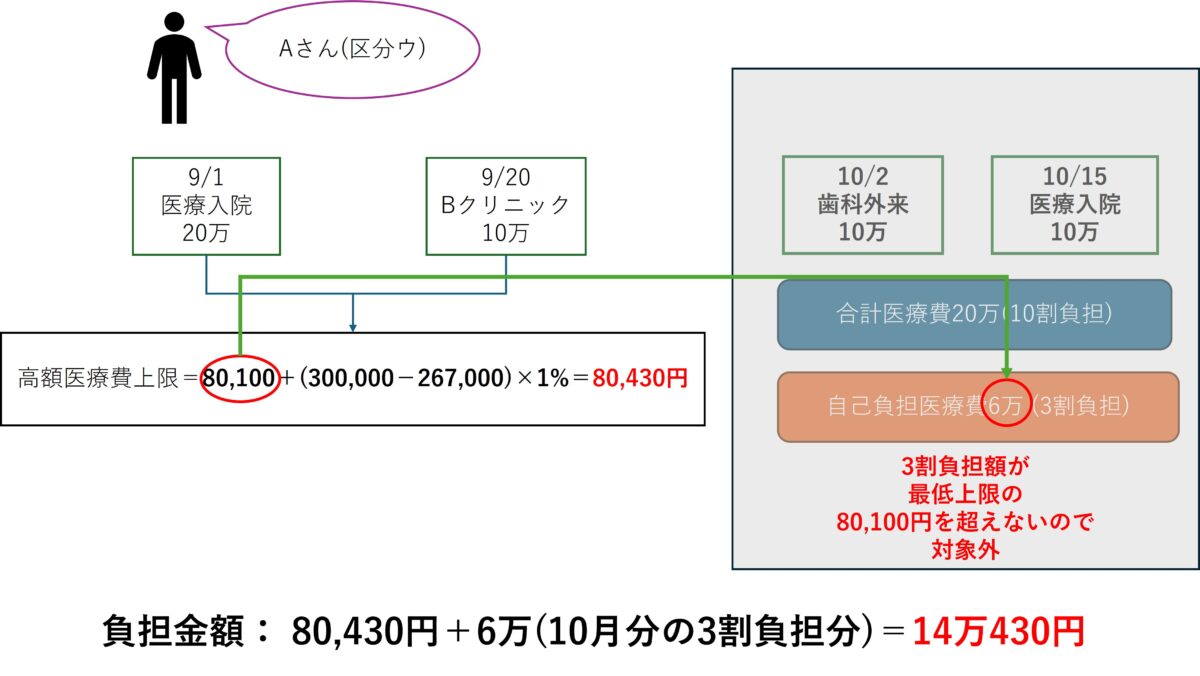

ケース①:同一人物の月医療費の場合

Aさんが

同一月に複数の通院があった場合:

まず複数通院してた場合も、

同月のものは合算して考えられます。

上図の場合は、

8万430円以上は払わなくてもいい!ので

9570円が返ってきます

保険適応外診療

先進医療や入院かかる部屋代等は

高額医療費の適応範囲外です

+

自己負担が21,000円以上

が合算対象!

詳しくはケース③にて

合算とありますが

各医療機関の3割で見ると、

入院:6万

Bクリニック:3万

個別では

高額医療費対象外です

窓口で三割値段を払い、

後々差額分を返してもらいます。

自身で申請

or

マイナンバーでの自動適応

翌月から二年間で

権利失効

なので忘れず支給申請実施!

ちなみに

各医療機関で

高額医療費

適応範囲の場合は

入院:100万

Bクリニック:100万

入院:50万

それぞれの機関で

高額医療費適応で

窓口で負担合計:257,290円

ただ、合計でみると250万です。

250万の高額医療費を計算すると

102,430円※区分ウの場合

合算すると約10万以上は

払わなくてもいいので

後日、差額の

257,290ー102,430=

154,860円が戻る

これが合算できるということです

個別より合算がお得です!

ケース②:同一人物の月またぎの医療の場合

次にAさんが、

月またぎで複数回通院した場合、

上図を見ると、

9月に30万・10月に20万です。

その中から、

9月は高額医療費が適応されますが、

10月の20万は

3割負担額の方が上限より安いので

高額医療費適応外

なので、負担金額は

合計の14万430円となります。

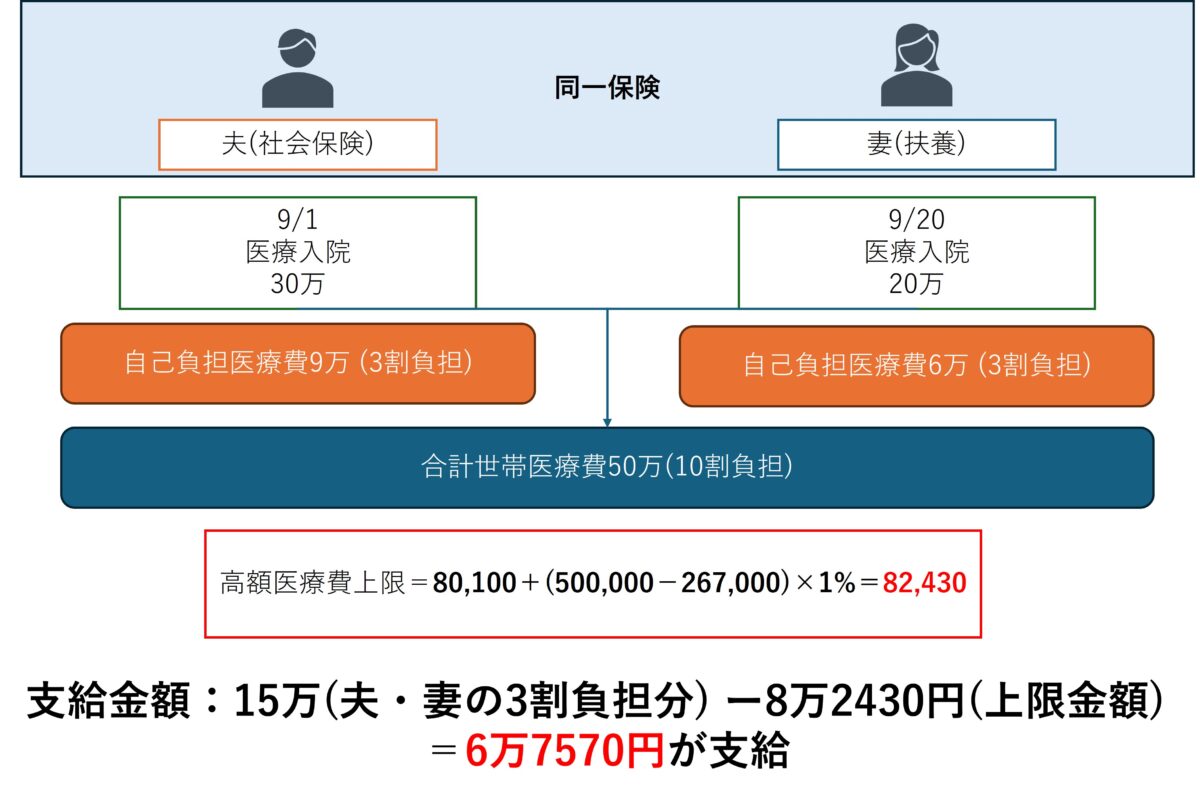

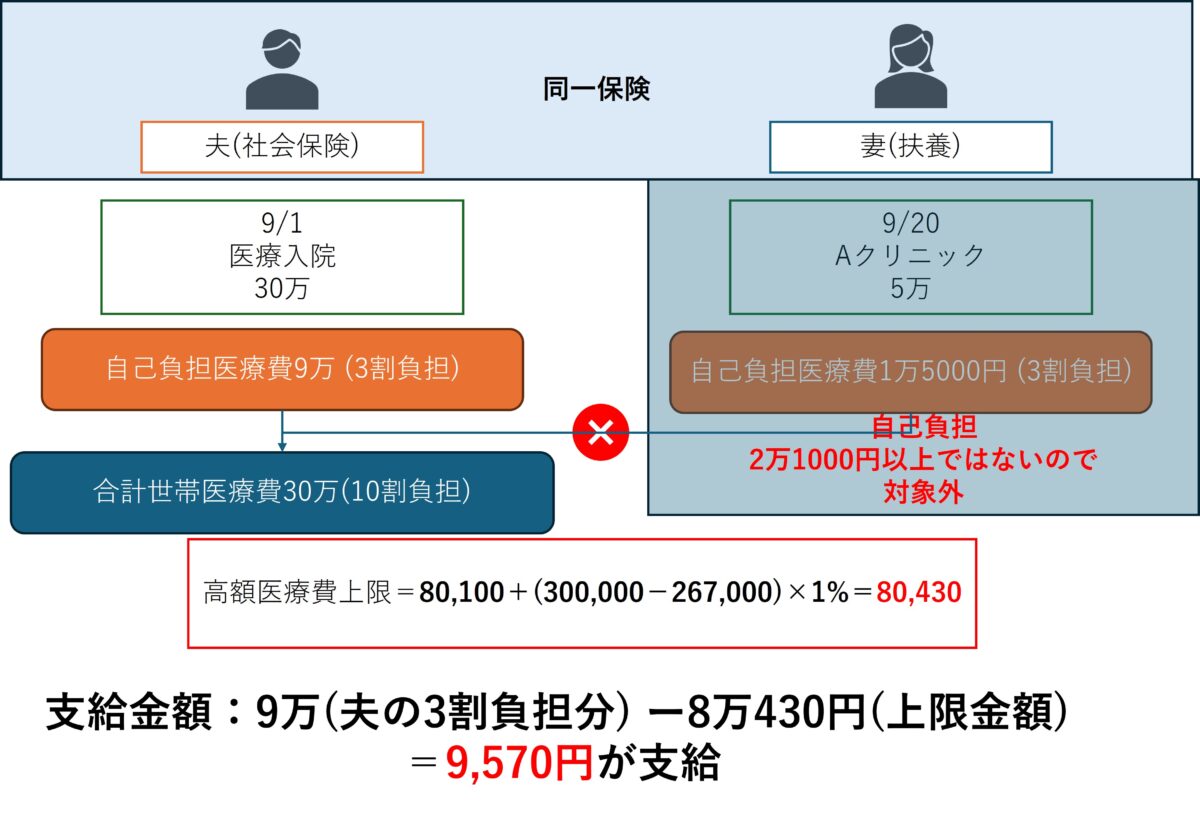

ケース③:世帯合算で上限を超える(2人家族・同じ保険)

子や妻などが扶養に入ってるなどの場合は

世帯合計として高額医療費適応かを

判断されます。

上図のように

夫が30万・妻が20万の

医療費がある場合は、

世帯合計として50万として

高額医療費が計算されます。

今回のケースなら

後に6万7570円が還付されます。

各々の計算の考え方は

ケース①・②と同様の考え方

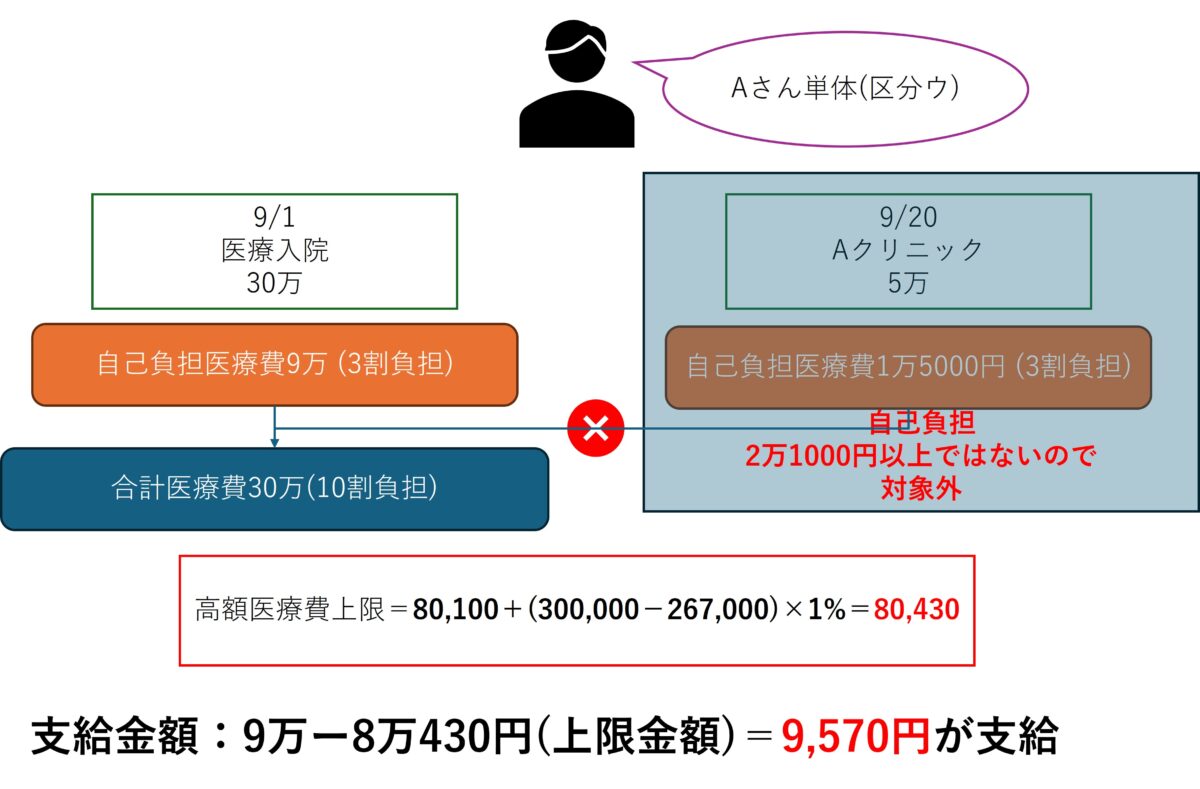

自己負担が2万1000円以上が

合算対象

複数回・世帯合算に関わらず、

1つの医療機関の自己負担金額が

2万1000円超えない場合は、

医療費の合計合算として

原則組み込むことはできません

※70歳以上制限なしで

組み込み可能

原則??

例えば薬局で2万の場合

自己負担6千円です。

本来なら2万1000円超えないので

組み込めません。

ただし、

保険薬局か調剤薬局として、

紐づく医療機関分であれば

組み込み可能

=処方元に合算

医療費30万と紐づく

薬局2万の場合

=32万として合算可能

一方、別のもので紐づかないのであれば組み込みはできません

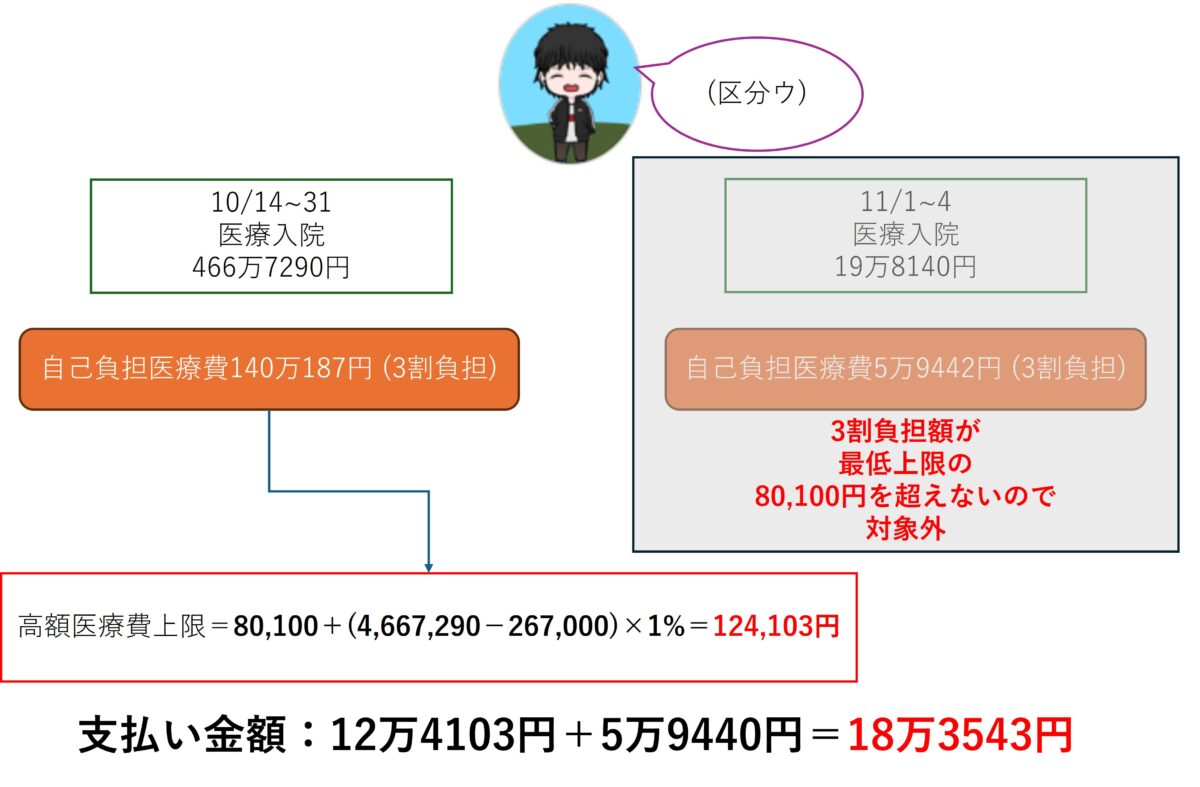

ケース④:自身の入院費用の場合

自身の高額医療費を見てみると、

11月分は三割負担の方が安いので、

高額医療費適応はされずに、

10月分が

約140万→約12万になりました

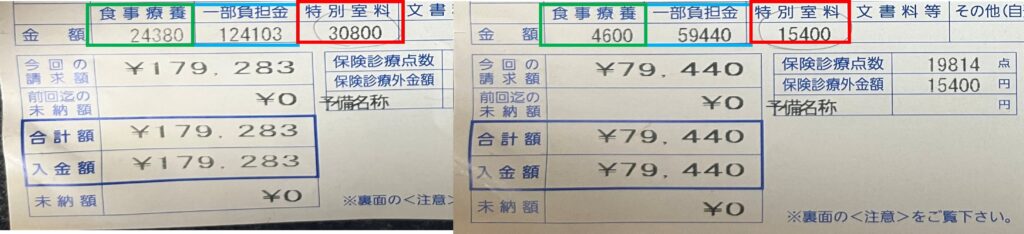

領収書で確認すると、

この部分が保険適応された金額です。

支払金額と合致しますね。

11月分の三割:5,9442

一部負担金:5,9440

2円の差は??

10月は高額医療の上限で

そのまま徴収されますが、

11月は三割負担で上限ではなく、

10円未満は四捨五入対応。

食事代・ベット代のことです。

保険適用外な金額です。

| 10月 | 11月 | |

|---|---|---|

| 保険適応分 | 12万4103円 | 5万9440円 |

| 食事代 | 2万4380円 | 4600円 |

| ベット・部屋代 | 3万800円 | 1万5400円 |

| 合計 | 17万9283円 | 7万9440円 |

これで請求合計と合いましたね!

高額医療の目安表

10割の医療費を元に、

簡単な目安表を載せときますので、

参考にしてください。

| 区分/医療費(10割) | 50万 | 100万 | 200万 |

|---|---|---|---|

| ア | 15万 | 25万4180円 | 26万4180円 |

| イ | 15万 | 17万1820円 | 18万1820円 |

| ウ | 8万2430円 | 8万7430円 | 9万7430円 |

| エ | 5万7600円 | 5万7600円 | 5万7600円 |

| オ | 3万5400円 | 3万5400円 | 3万5400円 |

このように

総医療費別での上限が出せます。

145万9629円

↓

18万3543円

※食事・ベット代含め

計:25万8723円

145万が18万に!?

ここまでいけば、

払える範囲になってますね!

食事・ベット含むと、

26万は痛いですが、、、

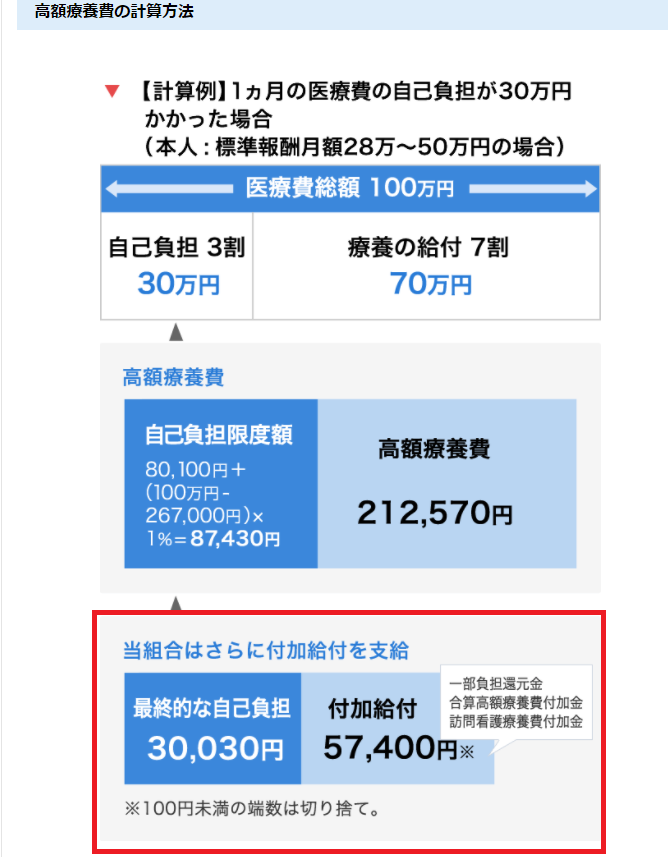

付加給付金

高額医療費に上乗せして

貰える制度です

三割負担で下げ

↓

高額医療費で下げ

↓

付加金で下げる

対象となる適応範囲は

高額医療費制度の範囲内です。

すべての人が使えません!

また加入先によって

制度が変わります。

| 加入先 | 付加金の有無 |

|---|---|

| 協会けんぽ | なし |

| 国民保険(市区町村) | |

| 保険組合(組合保険) | あり(組合ごと) |

| 共済組合 |

基本的に協会けんぽや国民保険にはない制度で、

会社の健保や共済に多い制度です

今回は、私の場合

通信機器産業健康保険組合

(通信健保)

のケースで紹介します。

当組合は、独自の給付(付加給付)で、さらに自己負担を軽減します(合算高額療養費付加金)

当組合の場合、合算高額療養費が支給される場合に、対象となった自己負担の合計額から30,000円を差し引いた額を、後日、当組合から支給いたします。これを「合算高額療養費付加金」といいます。支払いは、病院から健康保険組合に送られてくる「レセプト(診療報酬明細書)」をもとに計算し、おおよそ診療月の3ヵ月後に事業所経由で被保険者にお知らせします。

通信健保の合算高額療養費付加金より

対象となった自己負担の合計額から

30,000円を差し引いた額

ここが重要で、

つまり

高額医療費は3万円のみの支払いで

いいですよ!ということ

給付の流れ

- 1医療機関に負担分の払い込み

高額医療費上限分の支払い

- 2後日、組合より付加給付申請書送付される

(通信健保の場合)※1図参照

組合によって自動給付。

- 3必要事項記載の上、返送

- 4指定口座に差額分入金

約3か月くらい

主に

自動給付

or

手動給付

基本どちらも、

組合による診療明細を確認した上で、

給付開始か判断してます。

手動にせよ、

上記申請書が送付されるので、

漏れはないかなと

給付金額について

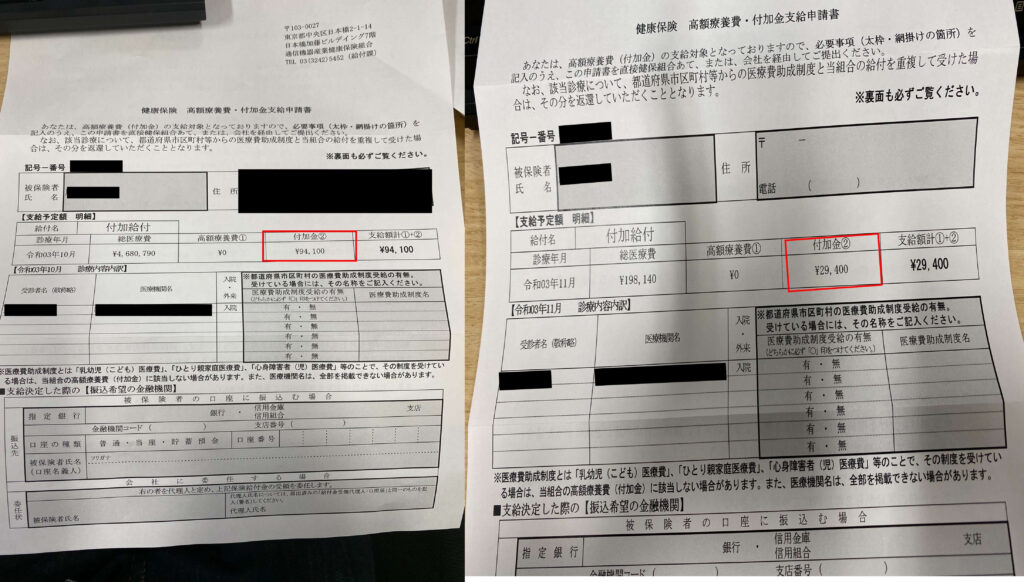

今回の給付金は

- 10月分

9万4100円 - 11月分

2万9400円

計:12万3500円

前提は以下

対象となった自己負担の合計額から

30,000円を差し引いた額を、

後日、当組合から支給

| 最終医療費 | 負担上限金額 (実質負担金) | 付加金 | ||

|---|---|---|---|---|

| 10月 | 12万4103円 | ー | 3万 | 9万4100円 (100円未満切捨て) |

| 11月 | 5万9440円 | ー | 3万 | 2万9400円 (100円未満切捨て) |

このように、

3万だけ負担してもらうように、

残りの差額は後日給付するという形です

18万3543円

※食事・ベット代含め

計:25万8723円

↓

6万

※食事・ベット代含め

計:13万5180円

約500万→約10万!?

と今まで10割負担の500万医療が、

制度活用すると、

約10万の負担に軽減されます!

これだけ高い保険を払うのも

それだけ恩恵があるということ。

保険はいらなきゃ!

など民間保険を加入してる人もいますが、

まずは自身の社会保険で考えましょう

なにも考えずに

民間保険も払って、

社会保険も払って、

は無駄です。。

私の場合は、

最高限度くらいの

医療を受けての意見ですが、

保険も使いどころ・取捨選択が必要!

見直す項目上位で、

浮いたお金を貯蓄に

回す方が為になる

医療減額の早見表

自身の医療費を

制度ごとの表にしましたので、

規模感の参考に

| 10月 | 11月 | 合計 | |

|---|---|---|---|

| 総医療費 | 466万7290円 | 19万8140円 | 486万5430円 |

| 三割負担 | 140万187円 | 5万9442円 | 145万9629円 |

| 高額医療費 | 12万4103円 | 5万9440円 | 18万3543円 |

| 付加給付金 | 3万 | 3万 | 6万 |

このように保険制度を活用すると、

かなり金額が軽減されます!

次回は、

入るべき保険や保険の考え方について

お話します。

コメント