こんにちは。tkgです。

前回は、

投資とは?と必要性について記載させていただきました。

今回は投資する上での注意点を

深堀して記載させていただきます。

投資する上での注意点とは?

過去2回の記事でも少し触れていますが、

改めて深堀してまとめていきます。

上記を注意点として挙げさせていただきました。

余裕資金

以前にも記事にしてますが、

投資は余裕資金ですることが大切です。

普段の、貯金している額を投資にということが実施しやすいかと思います。

そんなお金もないのよね~

という方もいるかと思います。

ただ、1回家計の見直しを実施してみた方が良いかと。

通信費なら携帯代かなり払ってませんか?

格安プランも多くあります。

無駄な保険に加入してませんか?

私個人は保険加入に懐疑的な立場ですが見直せる代表格です。

外食・コンビニ弁当・Uber等で無駄にしてませんか?

自炊や特売品を買うことで安くなりますよ。

私の場合は極力、自炊するようにしてます。

おススメツール

何に使ってるかわからないけど、今月の給料もうないなぁ

以前は私の場合はこんな感じでした。

普段のお金の出入りって気にしていないとなぜかなくなるんですよね。

そこで!家計簿アプリを使用するのがおススメです。

今は自動連携があったりで手間もないので、

自身がどこにどう使っているのかわかり余裕資金の捻出に繋がります。

また、投資を始めて、

複数口座で資金運用し出すと、絶対必要になってきます!

どこにどんだけの資金があり、

何を買ってどれだけの利益が出ているのか一目瞭然なので使って損なしです。

有名どころを使用しておけばいいと思いますが、

私のおススメは断然「マネーフォワード」です!

資産管理の連携数がかなり多いです。登録可能サービス数:2573

なので様々な口座と連携できるのでGood!です。

また資産内訳・推移等も詳しく見れるので、運用する上では必須です。

他は連携できなかったり、表示されない資産があったりしますので。

無料でも10口座の連携が可能なので、

2022年12月7日より無料会員で金融関連サービス連携が4件になりました。

一先ず、4件で試して、さらに連携ということであれば、

有料会員も視野に入れても良いサービスかと思います。

このあたりの無料で使えるものも含め、機会があれば記事にします。

余裕資金の根拠

というのも投資商品の中には資金がないにも関わらず、

投資できてしまう商品があります。

どちらも元手以上の取引きが可能です。

その分リスクも大きくなります。

- 100万円を自己資金で買った場合

50万(100×1/2)が損失

残った資産で50万で

負債は0円となります。

- 100万担保で信用買いで3倍の300万で買った場合

150万(300×1/2)が損失

残った資産は0円で

負債は50万(100-150)となります。

長期投資する場合はいかにリスクを抑えるかが重要で、

特に投資初心者はこういったリスクが大きいものに

手を出すべきではありません。

あくまで貯蓄に変わるものであるので、

ギャンブル要素が強いです。

リスクについて把握

前回の記事で投資は

リスクのある投資対象に投下すること。

と説明させていただきました。

どういった投資の形であれ、

大小のリスクが伴います!

元本保証はなく元本割れするリスクを知っていることです!

このリスクが投資に踏み出せないポイントでもあるかと思いますが、

ちゃんと向き合い理解することで

いかにリスクを小さくすることを目指します。

ただ、最近は詐欺も流行っており、

このリスクの部分をついてきます、

例

リスクない商品です!

必ず儲かります!

はい!全部詐欺まがいです。

投資の世界において、

「必ず」「リスクない」なんてことはないです!

また、

こんな素晴らしい商品があります!

ずっと利回り○○%でお金が増えます!

こういった案内で

いい所ばっかりを紹介して、

リスクについての話をしないのも全く信用ないです。

まず、ずっと上がるというのもないですし、

世界の成長率も上がり下がりある状態です。

で、増えることだけ説明し、

裏にあるコストやリスクについては説明しないのが多くあります。

もちろん全てが悪い商品とは言えないですが、

信用はないので、こういった場合は疑いをもちましょう。

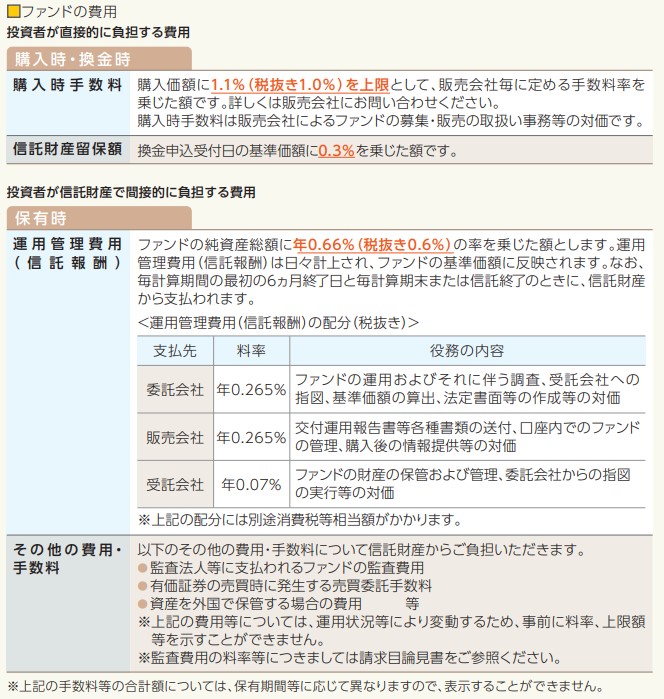

手数料・費用について

投資をする上で、比重を占めるのが手数料です。

手数料については具体的な投資種類や商品紹介時に詳しく記載させていただきますが、

この部分を特に気にしておいてください。

いかに安い手数料で投資を行うかです。

いかに安く抑えるかが重要です。

本来投資を行うには証券会社等の業者を通して行います。

金融庁(財務局)金融商品取引業 認定があることが前提です。

証券会社やファンドといわれる投資会社は仲介や実際の運用を代行する上で、

主に手数料で儲けを得ています。

私たちが購入する上で主に上記の手数料がかかってきます。

商品によっては、

購入手数料や信託財産留保額がかからないものもありますが、

信託財産保留額:売却時にかかる費用

運用管理費用(信託報酬)と言われるものはかかります。

運用管理費用(信託報酬)は

委託会社・販売会社・受託会社に分配され、それぞれの利益になっています。

受託会社:ファンドの財産保管・管理等(銀行)

販売会社:実際買うところで資料送付・ファンド管理・情報提供

運用管理費用(信託報酬)は日割りで毎日引かれるもので、

以下のような計算で毎日引かれます。

購入金額 × ○○%(手数料) × 1.1(消費税) ÷ 365 = 1日の手数料

なので、主に運用管理費用(信託報酬)などの手数料がどれだけかかるのかを

確認して購入を決めるべきです。

その他の投資商品でもコストがかからないものはないので、

その辺りはしっかりと調べる必要がありますので注意を!

手数料がかなり高い商品に手を出すと、

手数料負けといって、利益出た分が手数料によって、

0もしくはマイナスになり、資産が減る状態になっていく危険性があります。

長期で投資を行っていくうえでは手数料が非常に重要になってきます!

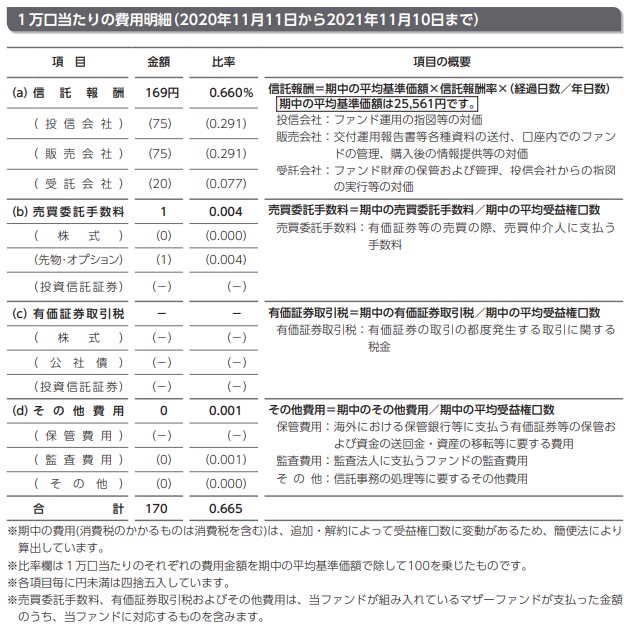

実際の手数料の見方(投資信託で)

上記は楽天証券での検索画面を例にしましたが、

こういったように管理費用が表示されております。

ただ、ここでは管理費用のみなので、他コストがわかりません。

なので、目論見書や運用報告書というものを確認します。

目論見書はいわば、説明書みたいなもので、どこにどう投資しているかや

どんなコストがかかるかが記載されています。

運用報告書は実際に1年の運用でどうか、

どれだけコストがかかったかが記載されてますので、

確実に確認しておいてください。

(目論見の場所は各証券会社であるところが違うと思いますが、検索画面のどこかにはあります。)

上記にある通り、手数料や一万口あたりの実費用が記載されており、

購入時手数料や信託財産留保もないことがわかります。

ここも同様ですが、

最初の管理費用以外にも購入時手数料や信託財産留保がかかることが発見できました!

このように目論見書や運用報告書にて実際のコストや費用感を調べることが大切です。

いかに良い商品を安いコストでお得に購入できるかが

投資する上での大切なことです!

仕組み

これは仕組みといっても、

その購入する投資商品の性質を理解しておくということです。

手数料は上記でも説明しましたが、

税金については日本での金融商品取引には20.315%の税金がかかります。(NISAを除く)

海外投資や仮想通貨などの場合は多く課税される場合があったり、

自身で確定申告をしないといけないものもあるので、

投資商品の税金の性質を知っておかないといけないです。

また、大切なことは、

自身の資産状況がすぐに確認でき、

生活状況によっては解約が簡単にできたり、

投資の中断がペナルティなく可能である商品なのかを確認することです。

投資する目的は未来のお金で、

何かあった際に使用できる状況にできなかったり、

中断や解約によって手数料がかかってくるものは本末転倒です。

また、自身の資産状況がすぐに確認できないと、

自身の資産がわからず、かなり危うい状態です。

投資商品の中には

何十年単位で契約するような保険商品投資もあったりし、

契約満了までは中断・一時引き出し・途中解約をすると膨大な手数料がかかる商品があったりします。

主に海外での商品でこういうことがあったりするので、

取引が高難易度で手続きも英語であったり、資産状況もすぐ見れないものもあったりするので、

こういう商品は投資初心者が手を出すべきものではありません。

ポイントとしては

- 資産状況がすぐわかる

- 手数料が明確・安い

- 税金が明確

- どこに投資してるかが明確(商品が明確)

- 売却(解約)・中断のリスクがない

本来は何かあった時にどの資産を使う・使わないの選択できる状況にあることが重要で

その判断は上記ポイントから決定していくものなので、それができない状況になると、

それだけで投資のリスクが増大します。

仕組みを理解しておき、投資初心者では

リスクの抑えた仕組みを使用して投資するようにしましょう。

今回は投資する上での主な注意点を挙げさせていただき、

深堀していきました。

次回は複利の力について記載させていただきます。

コメント