こんにちは。tkgです。

前回は、

投資の注意点について記載させていただきました。

今回は投資する上で良く耳にする

複利とは?について記載させていただきます。

複利について?

長期投資するに当たって、

複利の力というものが重要になってきます。

これは利息の受け取り方に分類され、

種類でいうと「単利」と「複利」の二種類が存在します。

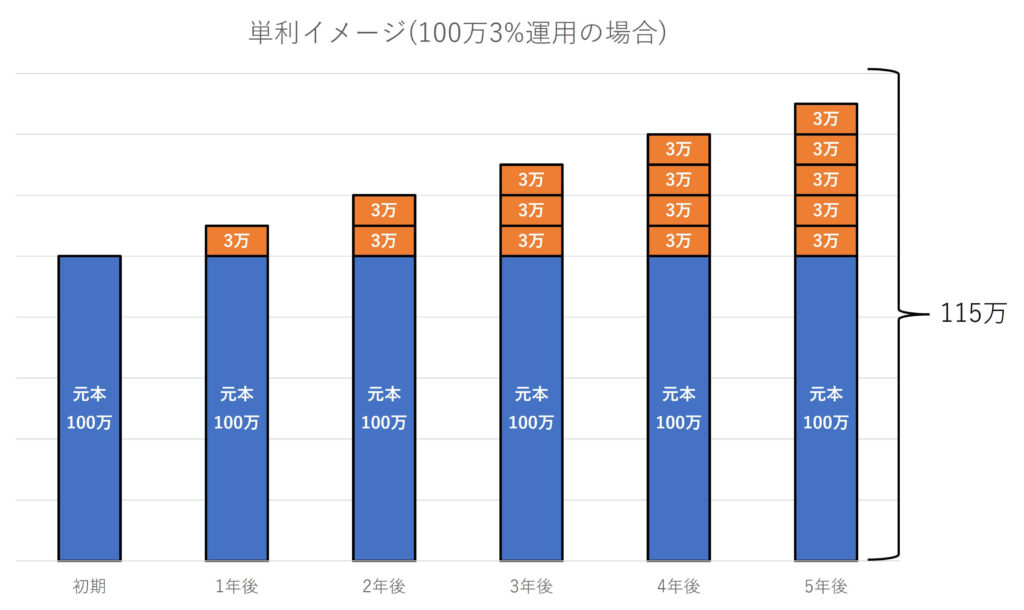

単利と複利の違い

言葉での違いは以下です。

運用で得た収益を元本にプラスせずに

当初の元本の金額で運用する方法

運用で得た収益を元本にプラスして、

再び投資する方法

後々紹介はしますが、わかりやすく商品にすると、

個別株やETFという商品は単利型の商品です。

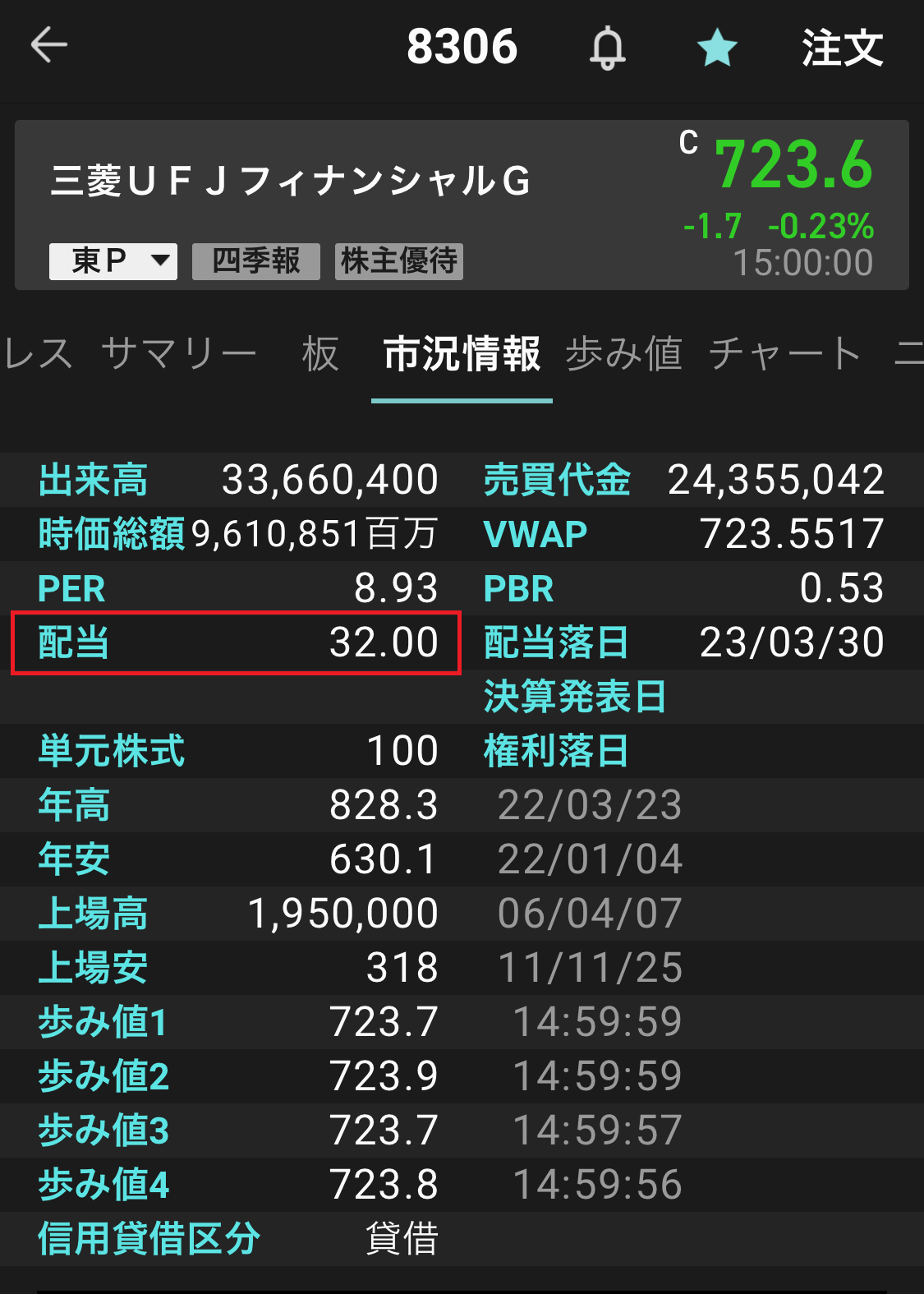

一部具体的な例として、

UFJ銀行の個別株とS&P500のアメリカETF商品を挙げてみましたが、

上記のように配当という形で、実際に収益を受け取れる仕組みになっています。

S&P(VOO)の場合1株あたり5.65ドル

(2022/9/27時点:業績により変動あり)

例えば100株を約7万で購入後、1年で3200円の配当金が出るが、

それが当初7万で購入した元本にはプラスされないですよね。

その株の価値の上下によって利益が変わりますが、

100株を7万で購入した元本は変わらないです。

この株が年利2%で増えて想定であった場合、元本7万で2%づつ積み上げていく感じです。

こういった商品の特性上あまり、複利という性質の商品ではないですが、

わかりやすく、このように購入後の元本にプラスされず運用するのが単利ということです。

配当金にはもちろん税金がかかります。

こういった配当金も再投資に回すことも可能ですが、

購入するには大きな金額がいる(配当金では賄えない)ことや、税金も引かれてますので、

完璧に複利運用できるとは言い難いです。

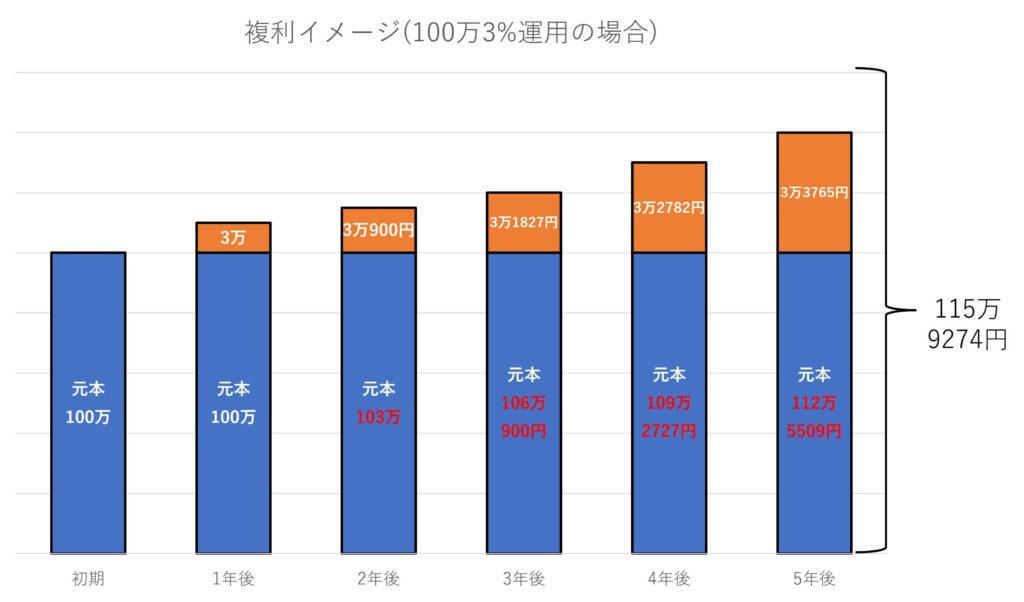

複利との違い

実際に運用した例をとって説明します。

100万で商品を購入した場合、

複利図を見ると、

元本がどんどん増えていってますよね!それが複利です!

元本に利益がプラスされた3%の利回り運用益となっていきます。

5年では約1万ほどの差ですけど、

20年の長期になると、20万くらいの差になります。

また、単利で利益を受け取る場合は都度、税金がかかりますので、

それ以上の差になる場合もあります。

複利の特性

複利は主に投資信託という商品で力を発揮します。

また商品については詳しく説明しますが、

個別株を個人で買うにはかなりの元手がいるので、

みんなからお金を集めて色々なところに投資してくれてる会社みたいな感じです。

なので、小額からも可能で、投資してる金額によって利益を還元するような仕組みです

先ほどの違いで見たように、複利の力が発揮されるのは、

長い時間で続けることで最大限の力になります。

積み立て×長期投資で最大限の効果が発揮されます

初めの元本が多い方がその恩恵も多く受けれますが、

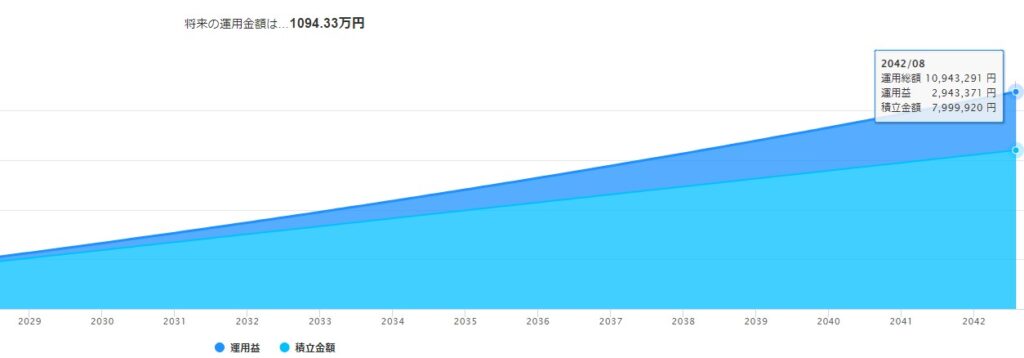

以前の記事でも記載しましたが、

毎月3万3333円のつみたてNISA上限の積立投資でも複利の力で増えていきます。

3%運用継続で見ると、約800万の元手が複利によって約1100万近くになってます。

単利で当てはめると40~50万くらいの差になります。

これは分配金にも言えることですが、投資信託で分配を出すところもあります。

それも「受取」 or 「再投資」のコースが選べるので、

複利の力を使うなら再投資を選んでおくべきです。

ただ、つみたてNISAで選べるものには分配金を出す商品はないです。

これは長期投資向きで、

分配金を出さずに、投資元本に入れて投資する方が資産は増えやすいからです。

分配金だすならそのお金使ってもっと利益だしてよ!ってな感じです。

複利のデメリット

デメリットも記載させていただくと、

- 運用がプラスになってないと意味がない

- 途中引き出しは複利運用としては×

運用がプラスというのは、

先ほどのイメージ図でいうと、

3年目に元本割れし5%の損失が出た場合(単利)

- 100万が2年目に103万になる。

- 3万は分配

- 3年目は元本100万の5%で

▲5万の損失 - 実質▲2万損失

(95万+3万 = 98万)

3年目に元本割れし5%の損失が出た場合(複利)

- 100万が2年目に103万になる。

- 3万は元本に組み入れ

- 3年目は元本103万の5%で

▲5万1500円の損失 - 実質▲5万1500円の損失

のようにマイナスが続けば逆に損失も大きくなります。

また、途中引き出しはせっかく増えた元本を減らしてしまうので、

複利の力も弱くなるので、×です。

ただ、長期目線では20年間でずっとマイナスというのも考えにくいと思うので、

長期投資ではやはり複利がおススメであるかと言えます。

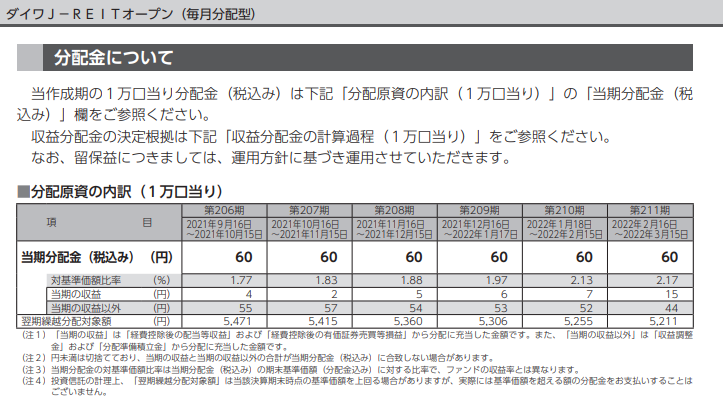

分配金ってどうなの?

なんか毎月分配金がもらえるとかって聞くと魅力的ですよね!

このように一万口あたりで分配金が記載されてます。

で、これを「受取」or 「再投資」の選択があります。

生活の足しに直結するもので、すぐに現金にできます。

分配金を受取ることは資産価値の低下になるので、

中長期的に資産を増やす場合は再投資するべき。

ただ、分配金にも

「普通分配金」と「特別分配金」の二種類があり、

普通分配金=利益になったものを還元

特別分配金=元本を崩しての還元

どちらにせよ還元することが目的でもあるので、

分配金をださないファンドに比べて、

利益の増加が少ないです。(基準価額が下がります)

そうなると中長期の投資には向いてないです。

また、かなりの元本を入れておかないと分配金を生活の足しというのは厳しいですね。

例:

基準価額を1万口あたり10,000円(1口1円)で 毎月60円還元するところでは、

100万で月6000円(年間7万2000円)なほどです。

また、普通分配金に関しては税金がかかりますので、

中長期であれば、利益還元をもっと投資して利回りUPで複利の力で資産増やしていく方が良いです。

この辺りは、また投資信託の利益の計算等の説明時にでも記載させていただきますが、

長期目線ではあまりメリットないんだなと思っておいてもらえれば。

が、先ほど記載したように、つみたてNISAの場合は組み入れの対象でもないので、

ひとまず気にしなくてもよいです。

結論

長期投資でコツコツと実施するなら、確実に

複利運用の方がおススメです!

- 単利に比べて資産の増え方が早い

- 運用期間が長いほど、効果も大きい

目先の利益に目が行きがちになりますが、

あくまで今は将来のためのお金であるということを意識し、

まずは増えていくという経験から失敗しない方法で投資することがおススメです。

投資に慣れることや経験することで、

次の投資に挑戦する糧にもなりますので、まずはリスクが少なく始めやすいところからです。

資産を倍にする法則とは?

ちなみにここで「72の法則」というものを紹介させていただきます。

〇%で複利運用した際に、

「何年後に資産が倍になるか」を計算できるものです。

| 72÷利回り | 資産が倍になる年数 |

|---|---|

| 72÷1% | 72年 |

| 72÷3% | 24年 |

| 72÷5% | 14.4年 |

のような計算で、

年利3%でも24年で資産が倍になります。

一方単利運用した場合では、

100万を3%運用した場合

毎年の収益は3%です。

倍なので100万必要ですので、100万÷3万 = 約33年

上記例だと単利で資産を倍にするには33年必要になる計算です。

こういったように長期投資をする上では複利の力が重要となっており、

投資信託との相性がいいので、初心者が気軽に始めれるポイントです。

つみたてNISAで購入できるのはそういった複利効果がある商品のみなので、

まさしく長期投資向けで初心者向けとなっています。

今まで紹介したのはあくまで、例で、

その中の手数料等については考慮していませんが、

運用が元本以上にプラスである場合は加速度的に増えていくというのは

想像できたと思います。

一部具体的な商品が出てきてますが、今はそうなんだということくらいで良いです。

つみたてNISA?投資信託?ETF?とかは

今後説明させていただきます。

今回は複利の力は長期投資に向いており、

資産ってそういった風に増えていくんだということを紹介させていただきました。

次回はそもそもの投資の種類ってなんだ?

ということを紹介させていただこうと思います。

コメント