こんにちは。tkgです。

前回は、

複利について記載させていただきました。

少しややこしい話だったと思いますが、

長期投資でこつこつ貯めていく投資におすすめ!

であり、少ない金額でも複利効果が発揮されれば、

何十年後には大きな利益を生むんだなぁ~な感覚を掴んでもらえればいいかと思います。

では、今回の記事では、

投資!投資!と言っていますが、

そもそも投資の種類ってどんなものがあるの?

というところと、簡単な特徴を記載させていただきます。

投資の種類について

投資の種類を大きく分けると、

- 現物資産投資

- 金融資産投資

上記2点に分けられます。

現物資産投資とは?

1番わかりやすいものと言えば、

金に投資する方法です。

実際に金を買って、高くなったら売るみたいなイメージです。

現物という言葉通り、

「実物」で形があるもので、それ自体に価値のある資産に投資するということです。

上記のような実際にモノがあり、

それ自体に価値があるもの・価値が付与されるものに投資する形です。

よくコレクションであれば、

遊戯王やポケモン、マジック:ザ・ギャザリングなどは

高額で取引されるものもあり、中には数千万円の価値になるものもあります。

遊戯王初期カード持っていたのに捨てたな~

とこんな感じで嘆いてますけど、これも投資です。

また、現物資産で

1番の投資目的で多いのは、やはり不動産投資でしょう。

ここは大きく跳ねる場合もあれば、大きな失敗になるリスクを孕んでいます。

メリット

現物資産でのメリットは、主に

- 価格が大幅に変動しにくい

- インフレに強い

価格は、急落しにくいとされてます。

まぁ次に日に価値が急落したとか、0になったとかは「現物」があるのであれば

あまり考えられません。

その物の価値によって価格も決まるので、

ビットコインのような物の実態があるかどうかわからないものより、

物があることでの大幅な変動は起きにくいイメージです。

ある日を境に、

全員が、この絵画はだめだ!とか遊戯王はやめだ!金なんてただの石!

とでも思わない限りは価格の価値が0になることはないので、急落もしにくいです。

上がる際も急に高騰する感じではなく、徐々に資産価値が伸びていく傾向でもあります。

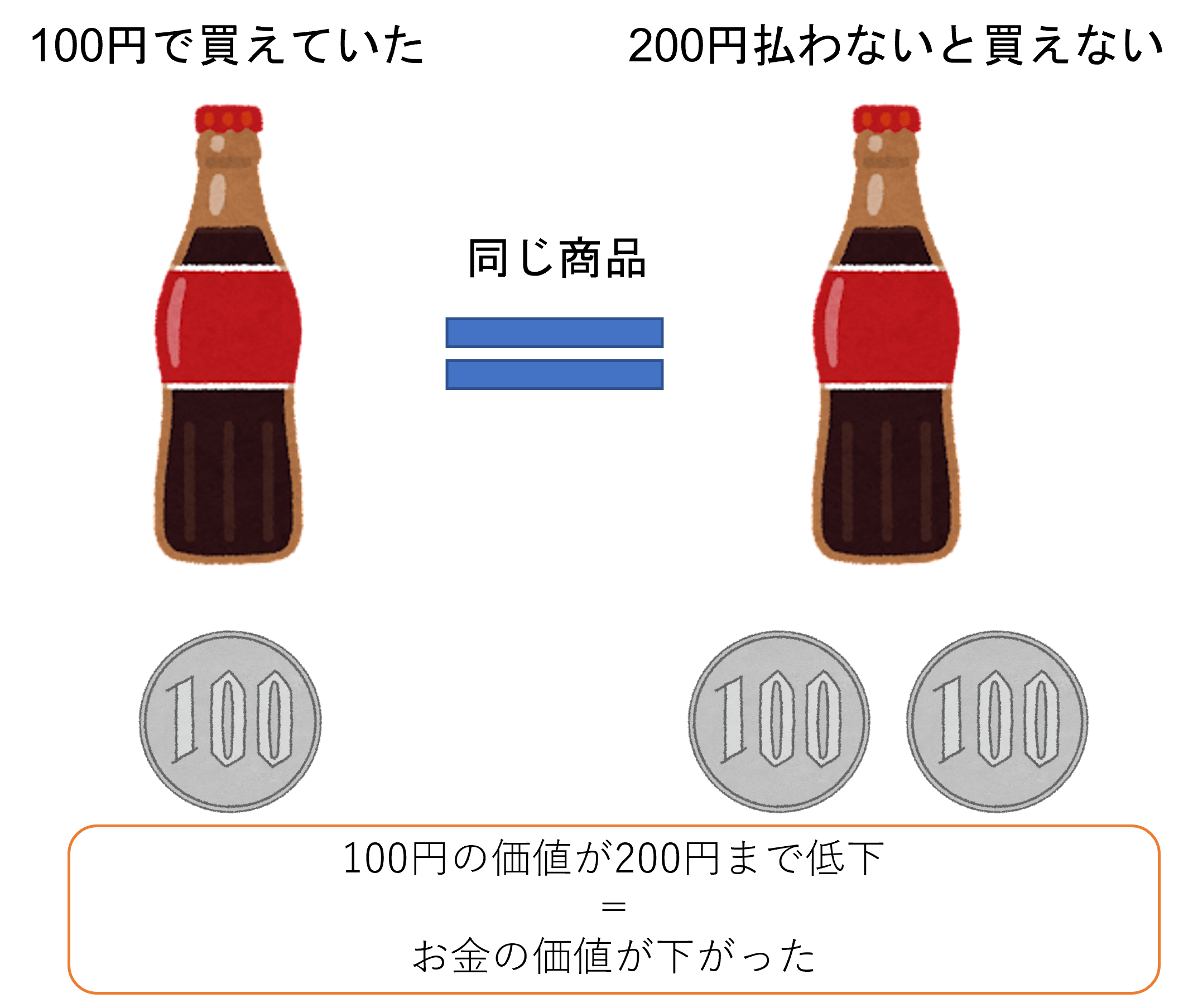

そもそもインフレとは?

モノの値段が上がり続けること=お金の価値が下がることです。

こういった、同じ商品なのに値段が上がっていることを

インフレーションといいます。

今現在(2022年10月)の日本また世界はまさにインフレ状態ですね。

- 景気が良くなる

- 企業/個人の収入が増える

- いっぱいお金を使う

- 売れ行き好調で、価格が上昇

需要が伸びれば供給バランスで上昇する

- どんどん価格が上昇

みたいなサイクルが一般的なインフレです。

昨今のインフレは、

コロナ復活・原材料不足・石油高騰などで

必ずしも景気が良くなるところから入っているものではないですが。(特に日本)

参考:こうゆう状況をスタグフレーションと言います。

インフレ時は物価上昇が起こる形なので、

現物のモノの価格が上昇していきます。

供給量が少ないものに関しては、

需要が増えて、供給のバランスが追い付かなく値上がりしていくイメージです。

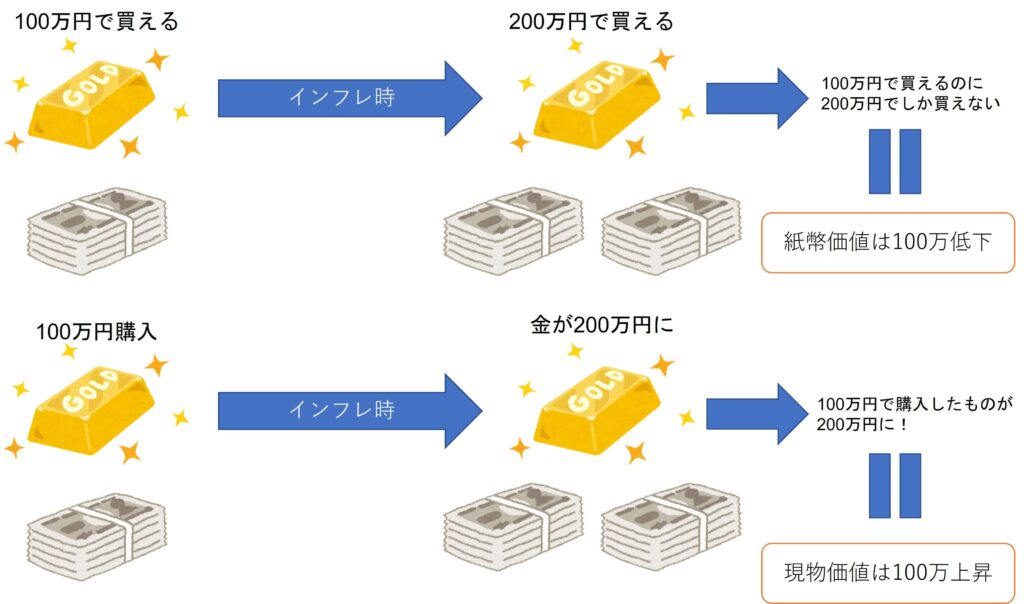

上図のようにインフレ前に現物を持っていれば、値上がりに応じて、

現物の資産価値も自ずと上昇するといった構図です。

金の価格推移を参考に見てみると、

2020年から見ても緩やかに上昇しており、

今年に入り、8千円後半まで伸びています。

投資商品は総じて人の心理から生まれてきます。

インフレになるなぁ=物の価値あがるから現物買おう!

世界情勢危ないな=通貨が下がる可能性あるので、安定する金買おう!

経済良くないな=株を売って、より安定するものを買おう!

等の心理が働き、現物や金融資産が上下します。

デメリット

デメリットは主に、

- 損傷や盗難で資産が下がることがある

- 保有コストがかかる

- すぐに現金化が難しい

- モノによっては、初期コストが高額

モノがあるということは、盗難によって資産がゼロになるリスクはありますね。

また、コレクション系によくありますが、傷ついたりすると資産価値が下がるのも特徴です。

そういったことにならないように、保管するのも、

保有コストがかかります。

頑丈なケース・温度管理・金庫等。

また、不動産なら固定資産税・各種保険料も大きなコストで、

利益以上のリターンがなければ損失にもなりえます。

また、モノの特性上、現金化しにくいのもデメリットです。

一旦売りに行くという行為も、

コレクション系・不動産などの高額資産は需要がないとすぐに売買が決まらなかったりと

色々な手続き面倒さや換金までの時間がかかります。

(欲しい人を見つけるのが困難)

初期コストは現物によりますが、

不動産や高額コレクションは数千万単位のお金が必要なので、

そこもデメリットに入ることもあります。

主な現物資産の特徴は上記のようなものですが、

ジャンルも様々で、総じて目利きの必要もあり、

何がどう資産増加に繋がるかを見極める幅広い知識が必要となるので、

初心者向けな投資商品ではないかと。

金融資産投資

現物資産とは反対に、

形を持たない資産を金融資産と言います。

株を買う!といっても株券なんてありませんよね。

またビットコインを買う!といってもコインがもらえるわけではありません。

日々上図のようなチャートをみて売買してたりなので、

実体がなくてもその資産が現金化できる評価額を持つ資産ということです。

一番身近なものは現金や預貯金ですね!

これも金融資産です!現金はそれ自体に価値があるというものではなく、

信用の上成り立っているので、金融資産というイメージです。

本記事で主に紹介するのはこういった金融資産のお話で、

現物資産に比べると始めやすい分類でもあります。

メリット・デメリット

金融資産の主なメリット・デメリットは、

メリット・デメリットにもなりえるのは

- 価値の変動が大きいところ

複利効果は前回記事にしましたね。

また、預金はもちろんのこと、

株式とかも比較的簡単に現金化できるので、

出費に対しては実物資産よりは便利です!

デメリットに関しては、

商品によってはハイリスク・ハイリターンのものも多くあったり、

景気によっての価格変動が多くあることです。=資産がマイナスになるリスクも。

また、保有コストも多くかかるものもあるので、

現物資産同様に目利きと知識が必要になってきます。

価格変動が大きい=資産を形成しやすい

となるので、十分な知識のもと適切に投資を行えば、

将来に向けての資産形成をしやすいのも金融資産の特徴の1つです。

主な商品の特徴

簡単に資産投資の特徴を紹介させていただきます。

預貯金に関しては以下の記事で紹介済み。

株式

~

~

投資商品での代表格。

企業が発行する株式を購入する投資方法。

この会社が成長する!や株価が伸びることを予想して

安い時に購入⇒高値で売る手法や

保有しているだけで、株主優待や配当金を得る手法がある投資商品です。

なので、会社の業務状況や経済の動向への知識が必要となります。

投資信託

~

~

小額から購入可能で初心者向けにはおススメな手法です。

ファンドという会社がみんなから資金を集めて、

テーマに沿った会社にプロが投資したり運用したりしてくれる投資手法。

投資家(私たち)は会社単位の目利きがわからなくても、

あるテーマ(AI・自動運転・アメリカの優秀企業500社等)に沿ったものを購入すれば、

自動的に投資してくれるイメージです。

一社一社購入できないものをみんなからお金を集めて購入してくれるので、

小額かつ様々な企業に投資できる株式の福袋的な商品です。

儲けは投資額に応じた形で還元されるので、短期間で資産を倍増することはできなかったり、

種類が豊富なので、悪徳な商品や成績が良くない商品も多いので、

見極めが必要。また、中には保有する手数料も割高になってるものもあるので、

注意が必要です。(手数料については以下でも紹介済み)

投資信託の一種であるETFも存在しますが、

それはまたの機会に紹介します。

債券

~

~

国や一般企業が投資家(私たち)から資金を借り入れ、

その代わり利子の支払いや元本の返済をする投資方法。

債権には主に以下があります

- 日本国が借り入れる=国債

- 一般企業が借り入れる=社債

- 外国の国が借り入れる=外国債

他の投資方法と比べて、リターンは大きくないが、

基本的に元本保証があるので、その分リスクは低い商品です。

日本の国債利率は3年固定で0.05%、社債は0.3~0.5%で

まぁ銀行に預金するよりはという感じですが、資産を増やすとなると他の手法も必要です。

米国での利上げが加速しているので、米国債や外国債に目を向ければ、

3~4%の利回りが現状期待できます。

FX

~

~

FXでおくりびと達成!FIRE!とか聞きますね。

でもFXってなんだろう?な疑問ですが、

外国の通貨を売買して、為替レートの変動に伴う差額を利益儲ける手法です。

売買する通貨ペアは無数にあり、

例えば、100円=1ドルの場合に購入したものが、

1ドル=120円の時に売って20円の利益を出すみたいなことを、

分刻みで行っていたりもしてます。

なので、チャートに張り付いていたりと、かなりの労力がかかる投資方法です。

今の情勢では、1日単位でドルが数円上がり下がりしてるので、

売却時を見誤るとかなりの損失にもつながります。

24時間取引可能+変動がかなり大きく、

また、レバレッジで元手の25倍までの取引可能+値幅制限がない。

なので、損失にも利益にもなりえるので、相場から目が離せないので、

初心者向けではありません。

また、通貨の値動きは、一部には規則性があると言われてるが、

本質的には誰にも読めないもので、通貨の上がり下がりが読めるなら、

もう市場を独占したようなものくらい難しい投資方法です。

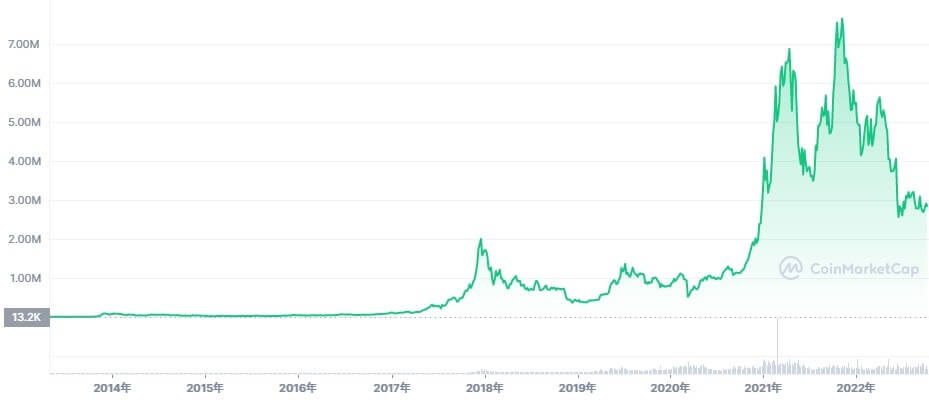

仮想通貨

~

~

こちらも何かと話題の仮想通貨での投資方法です。

ビットコインという言葉は聞いたことあると思いますが、

実際のコインではなく、電子上のもので、ビットコインも仮想通貨の1つなので、

ビットコイン=仮想通貨とは少し違います。

仮想通貨=投資となってますが、

本来はそうではないです。

ブロックチェーンという技術で、今までは国等でお金が管理されていたものを、

国に依存せずにみんなで管理しようとする中から通貨が最適であるとのことで生まれたものでした。(海外送金も手数料なく、一瞬で送金!・銀行口座を持たなくてもいい)

ただ、その技術の進歩を予期し、世界の投資家がこぞって購入したりすることで、

元々発行量が決まってるものの希少性で価格が高騰するようになってます。

現状、中央管理されないということから、

犯罪の温床になっていたり、実際の通貨として使用するハードルが高すぎて、

仮想通貨のあり方を疑問視されるようになってますが。

このように通貨としては値動きが激しすぎて利便性はなかったりするので、

主に投資目的で使用されています。

上記のように数万円程度のビットコインが数年で700万円!

で、1年ほどで300万切るような破壊的な値動きです。

技術は凄いのですが、まだまだ未発展な領域であります。

不動産投資

~

~

現物資産投資からは、いまサラリーマンや現役世代で人気な

不動産投資です。

実際のアパート・マンション等を購入して、

そこに住んでくれる人からの家賃収入や

不動産評価が上がった時に売り、差額を利益にする手法の投資です。

ローン組めますので、月の返済は少ないです。

家賃分で元取れると返済は0です!

税金対策になります。

よくこういった入りで、投資を進めてきます。

不動産投資は悪いわけではないですが、

ハイリスク・ハイリターンな商品であることを自覚しておくことです。

これが成功するとかなりの資産UPや不労所得に繋がりますが、

不動産はかなりの知識が必要で、安い買い物ではないので、

安易に手を出すべきではありません。

良くこれが問題で、入居が入らない、ずっと赤字を垂れ流してるということは

よく聞きます。(赤字!だからと簡単に手放せないのも特徴です。)

その土地の将来性・立地・間取り等

短期より長期投資なので、その不動産諸々の将来性まで判断でき、

自身である程度管理できるなら始めても良いかもです。

また、売却に関しては現物資産の特性上、

流動性が低く、現金化までは時間を要しますので注意を。

各投資のリスク表

イメージとして上記のようにリスクとリターンを分類してます。

各種商品の中にもリスク・リターンが高低するものもありますが、

それは各種商品の紹介時に記載させていただきます。

一概にこれは!というものではなく、

リスクとリターンのバランスを取った上で、いかにリスクを減らせるかです。

まずは、始めやすい投資信託や株から始めた上で、

情勢の変化やリスク分散のために、

特性の違う商品を組み合わせてポートフォリオ(運用商品の詳細な組み合わせ)をしていけば良いです!

今回は主な投資商品の説明を記載させていただきました。

次回からは、金融資産(株・投資信託中心)の中身を

具体的に説明していこうと思います。

コメント