こんにちは。tkgです。

前回は心得みたいなところを記載させていただきました。

今回は投資ってそもそも何?というところから

なぜ投資が必要なのかを記載させていただきます。

投資とは?

そもそも投資とはなんなんでしょうか?

利益を見込んでお金を出すことで、リスクのある投資対象に投下すること。

ここに株式・投資信託・不動産等の購入が含まれます。

基本的に利益を期待するということがポイントです。

また、投資すべてに対して大小問わずにリスクが含んでいます。

出したお金の元手(元本)が保証されず、元本割れする可能性があること

商品によっては、FX・仮想通貨のようなリスクが大きく、

超短期・短期で投資する商品もありますが、

このあたりも投資でありますが、ギャンブルに含まれる場合もあります。

お金に動いてもらってお金を生み出してもらう

経済活動のイメージですかね。

貯蓄とは?

一方貯蓄という言葉も一般なので違いを見てみると、

元本が保証され、リスクなく直ぐに消費に使えるお金

みたいな感じです。(投資を除く貯蓄)

わかりやすいのは銀行預金ですね!

銀行に預けていても元本減らなかったり、すぐに引き落とせて使えますよね!

そういった流動性があるものが貯蓄な感じです。

投資はすぐに使えるというより、売却したりするので、貯蓄よりかは即時性は低いです。

なぜ投資が必要か?

年金2000万円問題

貯蓄から投資へ!

こういう言葉良く聞きますよね!

これは試算もあくまでモデルケースに当てはめて平均値から算出したものなので、

根拠はないですけど、投資を促す流れにもなりましたね。

「貯蓄から投資へ」は

古くは小泉政権から言われていたことですが、

近年は「資産所得倍増プラン」が掲げられ、

2024年の「新NISA」開始によって

一気に私たちの身近なトレンドとなりました。

なぜそこまで促すのか?

主に投資も経済活動の一環であるからそういったことが叫ばれています。

投資行動をとることで経済を活性化させるイメージですね!

- 投資する人お金を出す

- 企業お金が集まる

集まったお金で設備投資等の

企業投資が可能 - 企業利益を出す

投資の成果で利益を出す

- 働く人給料の増加

利益によって給料が上がる

- 投資する人利益還元

で、また投資

企業に投資されるものに限るとこういったサイクルになります。

(株式だとさらにこういったイメージが想定されます)

ここで上手くいかない場合もありますが、

多くのお金が集まることで企業も大きなことに挑戦できます。

これは日本に投資する上では日本にメリットがありますが、

海外に投資することでリターンが大きいのであれば投資する人にとっては

大きいリターンがある国を選びます。

とにかく全体でお金の流通を促していこうというのが目的です。

みんなが投資で経済にお金を回せば景気も良くなるのにな~

投資の流入資金が上がれば、もっとリターン増えるのにな

とも思っています。

金融のブログや動画もよく見かけますが、ただ慈善というだけでなく、

投資人口・金額が増えると

経済活性していき、

投資でのリターンもお互い増えるというWin-Winな関係で記事にしてる理由もあります。

日本の体質

日本は世界に比べると現金をもっておく、

いわゆるタンス預金や銀行預金がかなり多く、

日本銀行の資金循環統計(2025年時点)を見ても、

家計の金融資産のおよそ半分(約50%)を

現金・預金が占めています。(預貯金だけで1000兆クラスです)

一方アメリカの現金・預金13.3%で

株式・投資信託で51%ほど占めています。

ただ日本でも、2024年の新NISAスタート以降、

投資信託などへの資金流入が記録的な水準となっており、

株式・投資信託の割合が徐々に増え(全体の約19%超へ)、

長年の「現金至上主義」から少しずつ変化が起きています。

昔の預金

昔は銀行や郵便貯金してるだけでお金が増えていく時代がありました。

80~90年代では定期預金の年利は5%・6%の時代もあり、

ほぼノーリスクでお金が増えていく最高の時代でした。

そういった時代もあったので、

銀行に預金や定期に預金しておく方が

いいという意識があったり、

リスクがない方が安心であるという心理もあります。

ではなぜ投資になのか?

経済を活発にして景気をよくするということも説明しましたが、

自身の防衛のためが1番です。

そう!老後の資金や何かあった時の余剰資金を貯めるということです。

かつてメガバンクの普通預金金利は

「0.001%」という超低金利時代が長く続きました。

日銀の政策転換(利上げ)により、2026年現在、

メガバンクの普通預金金利は

年0.3%程度まで引き上げられました。

ネット銀行等では

0.5%〜0.7%台の高金利を打ち出すところもあります。

おっ、金利が上がったから

預金でもいいのでは?

しかし、同時に物価高(インフレ)も激しく進んでいます。

物の値段が毎年2〜3%上がっている状態で、

預金金利が0.3%増えても、実質的なお金の価値は目減りしてしまいます。

結局、

「その資金をどう増やして・どう守っていくか」を

考えないといけない事態は変わっていません。

また日本の状況を見た場合、今後確実に人口減少が進み、

2060年には約8600万人の人口で高齢化率が40%を占める

超高齢化社会が到来することはデータで出ています。

若い労働者層が減ると、65歳以上を支える人がいなくなり、

今後の社会保険も増えることで

今後の社会保険料アップや増税で

手取りが減っていく未来が見えます。

かつては1950年代は1人の老人を約12.1人の人で支えていたが、

2060年になるとほぼ1人が1人の老人を支えないといけない構図になってきます。

私たちの現役世代が老後になった際、その波が回ってくることも確実になってきてます。

昔の定説は60歳定年で退職金と年金生活!

預金で資産も増え、税金も安い時代で、最高な時代です。

てな感じですが、

現在は60歳過ぎても働かないと!年金の貰える額を多くするために

年金受給時期を遅くしないと!です。

また、今の会社で多くなってきてるのは、

退職金制度の廃止で、もらえないところも多いです。。

現状でそういったことを目の当たりにしているので、

将来の希望のなさもわかりますよね。

つまり、

老後を100%年金に頼れる時代ではないということです。

年金額の推移

以下の表は、国民年金(満額)の推移です。

近年は物価上昇に合わせて受給額の「額面」は引き上げられていますが、物価の上昇ペースに追いついていないのが実情です。

| 年度 | 国民年金(満額・月額) |

|---|---|

| 2018年度 | 64,941円 |

| 2019年度 | 65,008円 |

| 2020年度 | 65,141円 |

| 2021年度 | 65,075円 |

| 2022年度 | 64,816円 |

| 2023年度 | 66,250円 |

| 2024年度 | 68,000円 |

| 2025年度 | 69,308円 |

金額の平均を見ても、

受給額は上がっているものの月7万円弱。

厚生年金を合わせても、

税金や色々な物価が上がっている昨今の状況では、

年金だけで暮らしていくのには心もとないですね。

では少しでも老後に困らないように

現役世代の時から

資金を増やしておこうということで投資の存在が出てきます。

今あるお金を寝かすだけでなく、

しっかり動いてもらいお金を生み出してもらわないとです。

お金を銀行預金内でサボらしていてはもったいないですね。

投資の重要性

ここまでなぜ投資に?なのかを

老後の自己資産の構築のためと説明させていただきました。

では投資にした場合はどうかというのを平均で見ていきます。

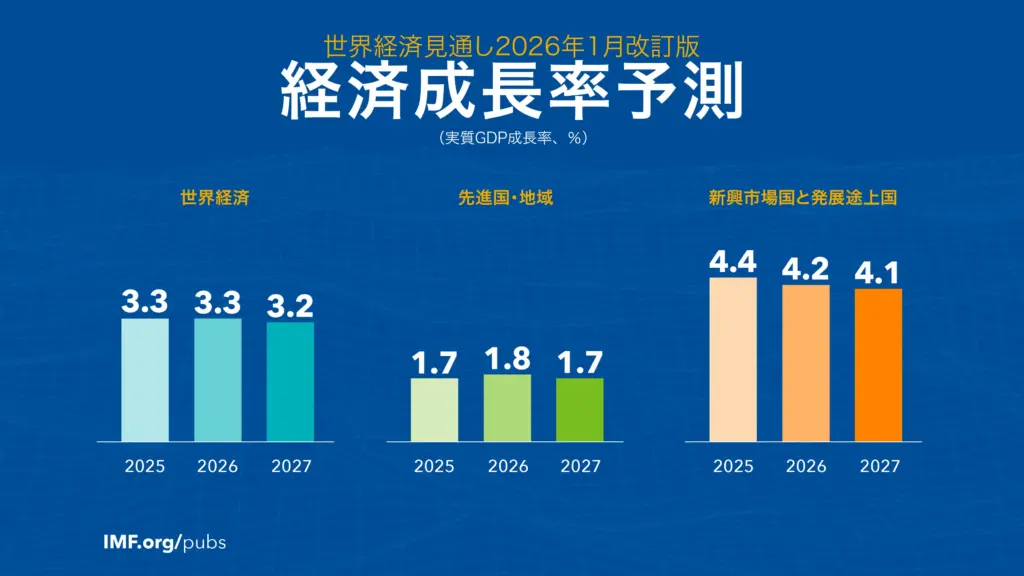

IMFの資料では世界の成長率が出てます。

直近はコロナや紛争からの物価高で成長率が下がっていますが、

22年から26年の改定値みても

世界の成長率は

平均でも4~5%ほどあります。

その4~5%にお金を投じて、

4~5%分の利益を積み立てていこうという考えです。

預金金利が0.3%に上がったとはいえ、

世界経済の成長率(4〜5%)との差はまだまだ大きいです。

また、2024年から始まった新NISA制度を活用すれば、

この投資で得た利益にかかる税金(通常約20%)が非課税になるため、

さらに資産形成を有利に進められます。

世界の人口の話

日本の人口減少の話をしましたが、

世界での人口は2050年以降で100億人になる試算がでています。

私の考えでは人口が増える=経済活動が増えると思っています。

世界全体でというのはわからないですが、人の増加でサービス・物を使用する人が増えるので、

そのサービス・物をもってる一部の成長は増え続けるというイメージです。

ほかの試算では人口増加=労働力や成長率に直結してないとのデータもありますが、

人口が増えれば使うサービスの絶対数も上がるので、そこへの投資リターンは多くなると考えています。

まとめ

以上、データとして投資とは?や

投資の重要性を記載していきました。

今後は100年時代において、

60歳以降でリタイアできない時代きます。

- 投資はリスク(変動)があるが、

利益を期待してお金を働かせること。 - 銀行預金の金利は上がったが(0.3%等)、

物価高には勝てず実質的な価値は目減りするリスクがある。 - 少子高齢化・年金だけでは不安な時代だからこそ、

自身の資産防衛が必要。 - 新NISAなどを活用し、

世界経済の成長(年利4〜5%)に乗っかることが重要。

本筋はリスクはあるが如何にリスクを減らした投資を

できるかを学んでいければ良いかと思います。

いかに悪徳な商品や詐欺商品に騙されないように

目利きできるかです。

また、私が経験したヤバい商品の体験記も記載させていただきます。

今回は、投資する必要性について記載させていただきました。

次回は以前も触れましたが、投資において気を付けるべき点と、

について記載していこうと思います。

コメント