こんにちは。tkgです。

前回はオフショア投資の商品(RL360°)を

例にし仕組みや手数料について説明しました。

今回はセミナーとはなんなのか?

どのような説明から契約させられるのか?

などを紹介していき、

危険性について知っていただければと。

前提(怪しい金融セミナーか見分けるポイント)

オフショア投資してる!

自分が該当者かは気づかないです。

本記事の投資セミナーでは、

オフショア投資です!

などは言わないので。

などの単語や行動があれば要注意です!

このようなセミナーは、

オフショア投資に巻き込まれる可能性もあり、

オフショア投資に関わらず、

何かしらの詐欺商品の可能性があります。

上記単語や行動がある

投資セミナーは疑ってください。

投資セミナーは

ちゃんとしたセミナーもあります。

- 証券会社(SBI・楽天等)

- 銀行(UFJ・三井住友等)

大手なところでも

投資セミナーは開催されてるので、

セミナーに参加するなら

このようなところが安心です。

前回のおさらい

前回の記事では、

「“お得”に見えるボーナスの裏側と、

途中解約リスクの大きさ」

を詳しく解説しました。

結論はシンプル

まずは国内の低コスト投信を

NISA/iDeCo で積み上げよう

ということでした。

※前回の記事をまだ読んでいない方は

「〖注意〗オフショア投資に潜む危険性①」を

先にどうぞ ▶︎ https://osusume-all.com/offshore_investments1/

本記事では、

実際にどのような勧誘トークで

オフショア商品が売られているのか、

契約前にチェックすべき“落とし穴”を

具体的に掘り下げていきます。

きっかけ~セミナー参加まで

かなりおススメの投資あったよ!

内容確認・・・・・

それ詐欺!NISAが良い!

え!?もう25年契約した。。

中身知らんよね。。

でもホントに良かった!

一回セミナーで話聞いてよ!

嫌です。。

セミナー代出すから~

ってなわけで、

嫌々ながら真相を見極めて欲しいとのことで、

セミナー参加することに。

ちなみにセミナー代は、

5000円らしいです。。

セミナー参加内容

当日はZoomでの参加に。

東京の貸会議室で開催で、

会場参加組+Zoom参加組の

10名ほどの人数

約二時間のプログラム

- ラベル自己紹介(男女2名体制)

苦労話から投資に出会ったなど、

成功話からみんなに伝えたいとかファイナンシャルプランナー

でもなく、免許ないただの人。。 - ラベル一般論

投資って?投資は必要?

投資の注意点、種類は?

など過去記事で記載したような

説明が紹介されていました。 - ラベル投資の流れ

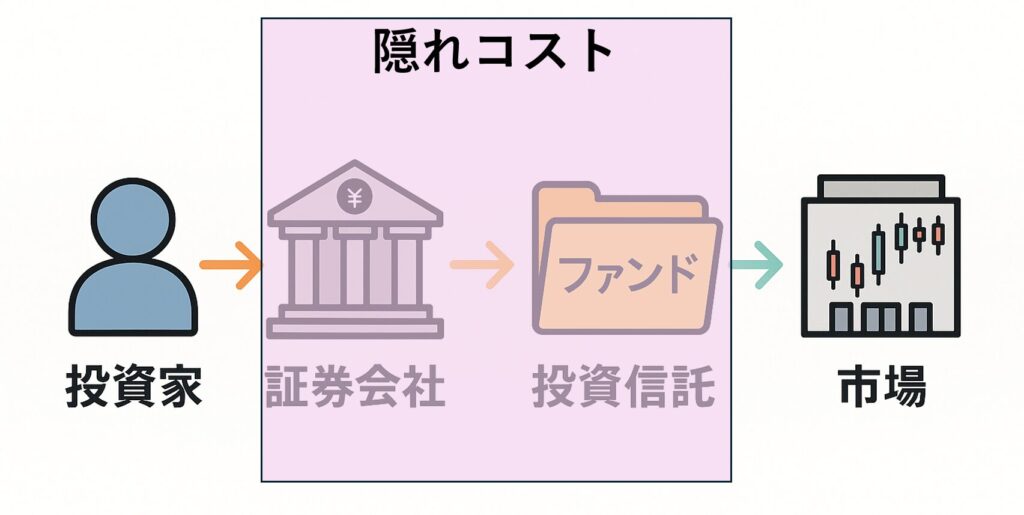

隠れコスト??

まず現在、投資信託を買う場合

この中にカラクリが

隠されています!

このように隠れたコストが

引かれるんですよ!

え!?知らなかった~

なにそれ。。

そもそも隠れコストとは??

投資信託ではコストが明示されており、

それ以外になにかあるのか?

そこの説明は特になし

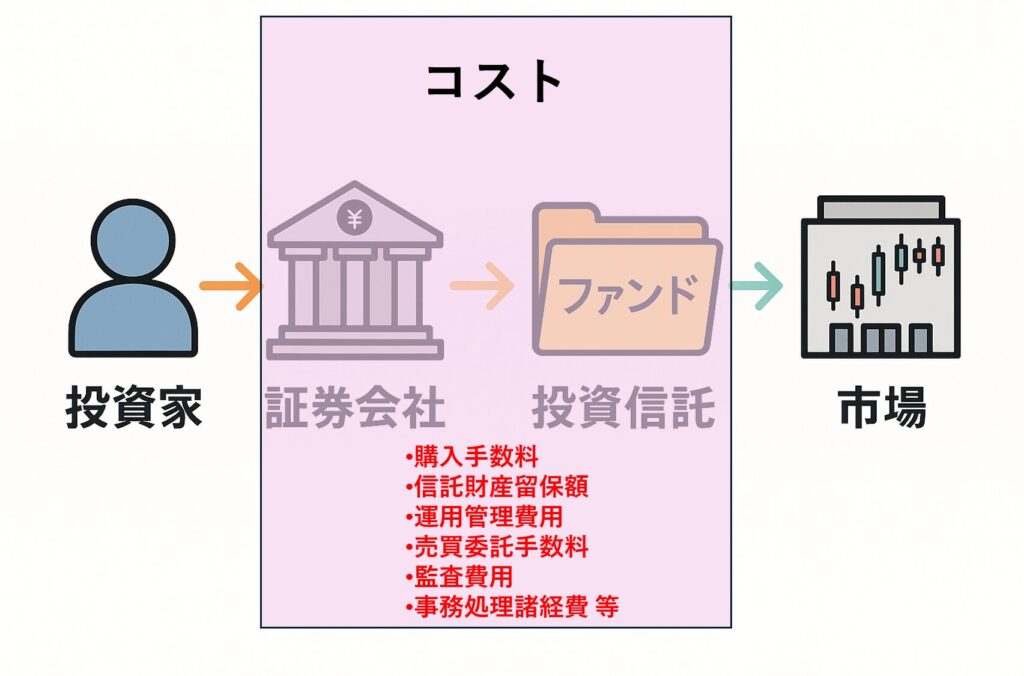

投資信託のコストは以下で、

「目論見書」「運用報告書」に

詳しく記載されてます。

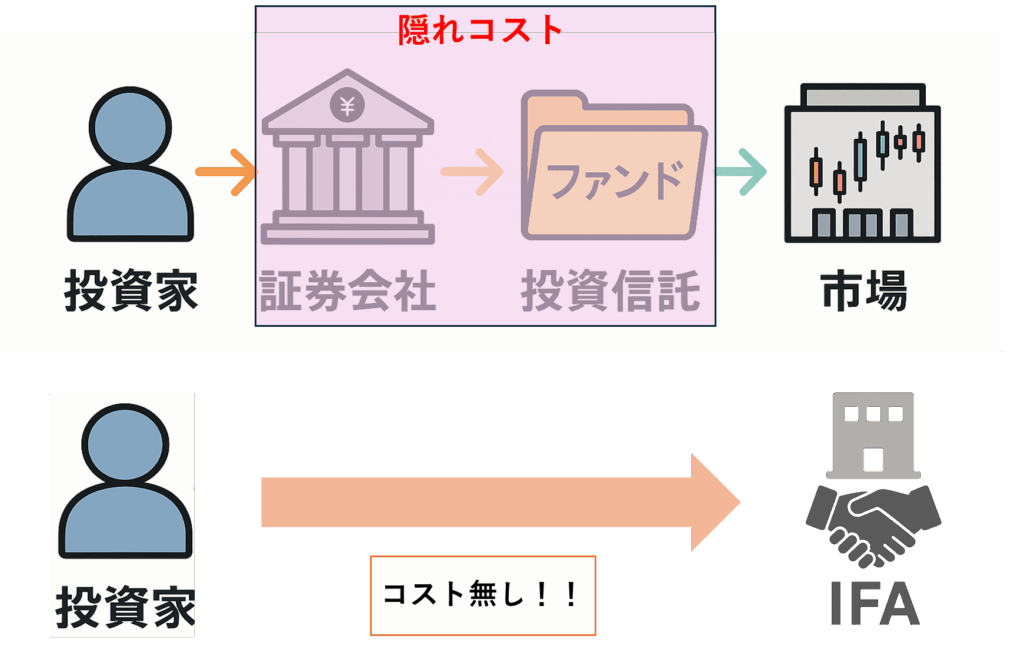

じゃあどうするか?

IFAという仕組みでは

コスト無し!!

お~

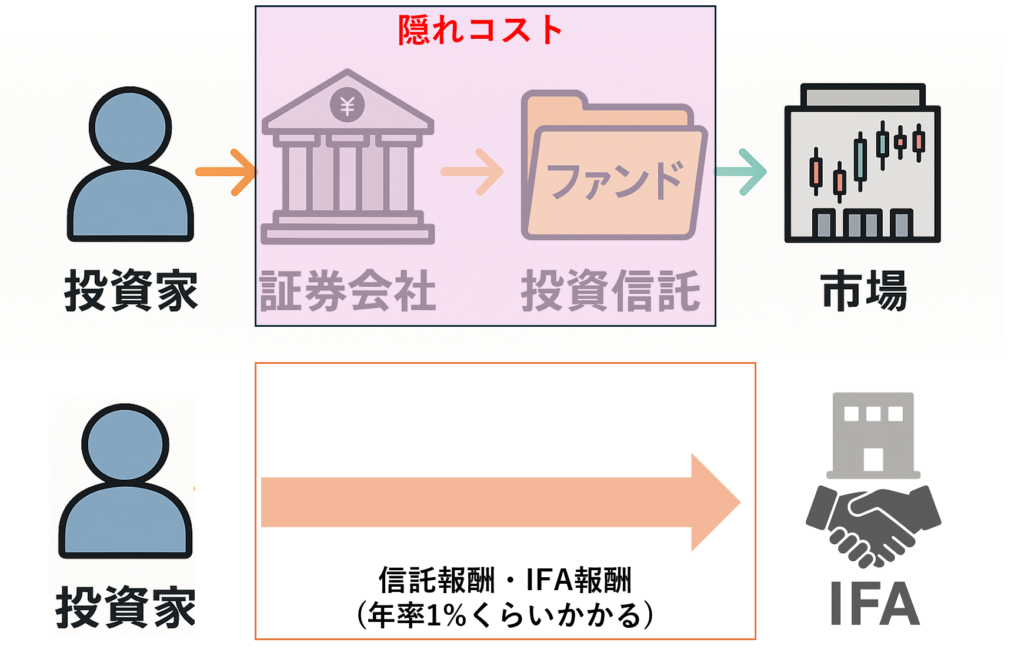

え?あるやん。。

IFAの設定する場合は

IFAにIFA 継続報酬がかかり、

運用も委託する場合は

外部運用会社への投資顧問料も

1%くらいかかります。

1~2%くらいになることも

なのでゼロとかはないので注意!

基本、隠れコストやら

こっちは大丈夫など根拠がない説明が

始まりましたね。

ここまででIFAの方がいいよ!

という結論に

IFAの中身の説明・試算

- ラベルオフショアとは?IFAとは?

税制優遇されてるなどの説明

メリットの説明

IFAの説明※税制優遇やメリット、IFAの話は

オフショア投資とは ▶︎

https://osusume-all.com/offshore_investments1/#toc1

IFAとは ▶︎

https://osusume-all.com/offshore_investments1/#toc5 - ラベル投資信託と比較

コストがいいなど説明

- ラベルシミュレーション

Excel表を基に、

資産増加シミュレーション

前回記事で詳細を紹介しましたが、

深い説明はなく、

税金ないのでコストもないよ!

世界中に投資できる!

コストない=コストある

世界中に投資=他でもできる

コストないは嘘です

投資信託と比較しても

かなりコスト高い

※投資信託(NISA)の比較は以下

NISAと比較したら?▶︎

https://osusume-all.com/offshore_investments1/#toc16

シミュレーション

13年目、14年目に100万引出し

19年目から毎月20万引出しで積立停止

23年目からは月の引出し0+積立停止

では実際にどうなるか

見てきましょう

Excelでのシミュレーションが出てきました。

- 利回りを一律8%で計算

実質利回りは2、3%で過大評価

毎月5万積立での仮説です

- 一切の手数料が反映されてない

2年で年10%超。

25年でも年3%くらいの手数料が引かれる

手数料について▶︎

https://osusume-all.com/offshore_investments1/#toc14

途中100万円引き出すとしても

こんだけあります!!

- 100万円引き出しても残高減ってない

また為替・税金のことには触れられず。

ロイヤリティボーナスが減るのも反映なし

ボーナスについて▶︎

https://osusume-all.com/offshore_investments1/#toc9

毎月20万取り崩しても

資産これだけある!

プラス積立停止してもこんだけ!

- 一切の手数料が反映されてない

- 最低プラン残高に触れていない

一時停止は

サービス手数料は×3倍で

手数料だけで毎年30万~35万に

最低プラン残高(77万五千円)

以上は引き出せず、

約3年で引き出せなくなる

休止・引出しについて▶︎

https://osusume-all.com/offshore_investments1/#toc15

最終1410万で老後もOK!!

停止・引出ししても1410万ある計算ですが

関数も入ってなく、手数料もなく

大きな計算間違いですが、

すごい!パチパチ

…..。コワッ

これがかなりインパクトがあったようで、

会場は盛り上がってるっぽいですね。

実際の利回りでのシミュレーション

では嘘情報アリアリなので、

シミュレーションを基に、

年利5%で手数料込みで

ざっくり計算すると

| 項目 | 金額(万円) |

|---|---|

| 一時取崩し(100×2) | 200 |

| 月次取崩し(19〜20年) | 960.0 |

| 総取崩額 | 1,160.0 |

| 最終残高 | 79 |

| 実質利回り | 約0.5% |

最終79万円と、

かなりの差異があり、

ほとんど儲かってない仕様です。

ここに運用成績の上下、為替手数料

税金となれば手元にほとんどない状態です。。

その後の展開

ここでうまい話をした上で、

信頼性があり、自身もやってる

IFAに直接出向いて話も聞いた

などで胡散臭い写真も出てきましたね。。

これ以上話聞くには、、、

追加料金で詳細を伝えるとのこと!?

追加で5千円らしい

ここで私は離脱。。

契約した友達の話

まず契約に関することが伝えられます。

25年契約がお得で選択肢もないということで、

25年契約で提示されます。

また積立額もより多くを促されます。

多く入れないと

こんなデメリットになるという

説明もされます。。

IFAに関しては、

こっちが選択とかでなく、

特に案内もされずに、

特定のIFAに契約され、

セミナーの人が間に加わり契約周りとか、

全てお任せです。

基本的に何も知らない人を

ターゲットにしてるので

流されるままです

手数料は?

IFAはここが良い!

など突っ込む人もいなく、

ふむふむ。

で契約までもっていかれます。

ここでは、パッケージとして

全てお任せでIFAも組み込まれてます。

IFAの会社は、

ハリス・フレイザー(HF)

という香港のIFAでした。

- 日本語対応が不十分

- 他社より成績が悪い

- 会社の問題を抱えており

サポート不十分

などがネットで散見されており、

として記事やブログでも

紹介されてます。

手数料は、

| 項目 | サービス内容 | 手数料内容 | 変更可否 | 手数料 |

|---|---|---|---|---|

| IA Fee | ・モデルポートフォリオの構築・リバランス指図 ・市況レポート・運用方針説明 ・ファンド入替えの決定 | ファンド選定の外注費 | 自分で選定するなら0にできる | 0.5~1% |

| FA Fee | ・ファンドそのものの運用(銘柄選定・売買) ・ 保管・監査・会計コスト | ファンドを動かす信託報酬 | ファンドごとに設定され削ることができない | インデックス0.1 % ~ アクティブ2 %超 |

このようにIFAの中でも、

複雑なコストがあり、

良いようにされる場合は、

年間3%くらいの手数料が搾取されます。

お任せするにしても

1%超える手数料になってるので、

自身がどう契約したかは要確認です。

ハリスフレイザーの実質利回り

一応発表されてる直近成績で見ると、

| ダイナミック | 2022年 | 2021年 |

|---|---|---|

| 約-12% | +7.52% | |

| バランス | -7~8%推定 | +5〜6 % |

詳しくは記載されなく推定になりますが、

年初来からみると、手数料引いて

実質利回りと想定は

ダイナミック=実質利回り6%

バランス=実質利回り4%

ただ、契約内容がどんなものか、

指示できない状況になると

利回りはより低下します。

なぜセミナーするのか?・違法性は?

ここでは、正規ではなく

こういった怪しいセミナーでの事例です。

セミナー開きますー!

この人たちはブローカーと言われます。

端的に言うと、

お金がもらえるからです。

セミナー代金以外にも、

契約金もありますね。

そもそも自身を

ブローカーとして振舞っておらず、

IFA=その人みたいな印象になります。

投資家⇔ブローカー

参加者はセミナー参加するために、

セミナー代を払い、

またその先へと進むためにも追加料金もかかります。

一方ブローカーは、

参加者が英語など

契約などできないと見込んで

IFAは現地法人との

やり取りをするサポートを提供したり、

困りごとがあった際の問い合わせ先

として間に入ります。

その際の

契約サポート料が月額で取られる場合も

※友人は月1000円払ってます

ブローカー⇔IFA

ブローカーは、

現地法人への契約や

投資家からの問い合わせ対応

IFAからは、

契約形態によっての

契約金は支払われる場合も

なぜ25年契約?

積立額や長期契約はIFA側への

手数料も多く受け取れるので、

契約者には

より増額+長期契約をして欲しいのです。

その分ブローカーへの契約金も

上がると思うので。

違法性は?

結論

完全に違法でアウトです!

※今回のセミナーケース

一般ケースだと勧誘者の違法性なので、

契約者が罰せられるケースはほぼなし。

金融商品取引業の登録(投資勧誘)

保険業免許

資金移動免許 等

が状況によって必要に

セミナー代から一般論を紹介すること、

特定商品を名指し・明記してなければ

合法ではある。(登録しなくても)

ただ、Excelでも具体的数値を提示して

特定商品を示唆して、無登録。

金融商品取引法違反

手数料も明記せず、

商品のリスクも明記していない。

金融商品取引法違反

消費者契約法違反

追加セミナーで、

無登録にも関わらず、

契約まで持って行っている。

※有償で相談という部分でも無許可はOUTです。

金融商品取引法違反

保険業法

消費者契約法違反

また無登録にも関わらず、

集めた資金を取りまとめたりしていると、

資金決済法違反

他にも細かいところを言えば、

いっぱいありますが、

無登録であるなら、

セミナーを開いても一般論はOKですが、

シミュレーションでの特定商品示唆など、

利回り数値などを明示。

ブローカーは、

前半までは特定商品じゃないから

OKだと思っていたんでしょう。

追加部分は契約まで仲介してるので、

別途という形で終わらせたんでしょう。

※自分たちでも危険性があると思ってたと

「この勧誘は正規?グレー?完全アウト?」を 5 分で見抜くチェック法

まず参加してもその場で契約しない!!

講師・IFA が“正規登録”かどうか

| 何を調べる? | どこで確認? | 合格ライン |

|---|---|---|

| 金融商品取引業者 登録 | 金融庁「登録業者検索」 https://disclosure.fsa.go.jp/ (→ 登録番号・商号) | 第2種 or 投資助言・代理業 いずれかでヒット |

| 保険募集人/ 保険仲立人 登録 | 日本損害保険協会・協会名簿検索 | RL360 は生命保険扱い ⇒ “生命保険募集人” の登録番号があるか |

| 海外 IFA の ライセンス | ● 香港:SFC “Type 4 / 9” ● シンガポール:MAS “CMS Licence” など | 社名・ライセンス番号が公式リストに掲載 |

どれか1つでも検索でなければ

“未登録リスク” が高い。

(講師が「海外だから日本登録不要」と言うのは×)

実物書類チェック──危険サインはこれだ

| 資料 | チェックする文言 | ひとつでも欠けたら危険 |

|---|---|---|

| 参加申込ページ | ・主催者名・所在地・返金規約 ・“金融商品取引業登録番号” | どこにも番号なし=無登録営業の疑い |

| セミナー資料 | ・商品名が出るなら 登録番号 併記 ・手数料(設立 6 %、管理 1.5 %)を明記 | 「手数料ゼロ」「税金ゼロ」は虚偽 |

| 契約一式 | ・日本語重要事項説明書 ・IA Fee/FA Fee/TER を合計欄で表示 | 英語のみ or IA/FA 未記載 ⇒ 取消し可能 |

お金の流れチェック──“まとめ送金”は完全アウト

| ルート | 安全度 |

|---|---|

| あなた名義→自分の海外銀行 →RL360 口座 | OK |

| あなた名義→Wise/PayPay 銀行 →RL360 | 個人送金限度額内ならセーフ |

| 講師の会社口座へ円 → 一括送金 | 資金決済法違反の可能性 |

グレー/違法だった場合の 回避&リカバリー手順

| フェーズ | 行動 | 根拠/効果 |

|---|---|---|

| 勧誘段階 | ① 登録番号を聞きスクショ保存 ② その場で金融庁サイト検索 | 登録なしなら即 “参加辞退” を通告 |

| 申込書提示 | ③ 「日本語の重要事項説明書をください」 と要求 | 出せない=説明義務違反 → 契約前に撤退 |

| すでに契約 | ④RL360 オンラインでIA/FA Fee を確認 → 高率なら 0 % 変更フォーム を請求 | 書類 1 枚で手数料を削減できる |

| 送金前 | ⑤ まとめ送金を拒否し、自分名義で送金 | 無登録送金の共犯を回避 |

覚えておく“赤信号キーワード”

「手数料ゼロ」「年利高く固定」

「代行で送金します」

「リスクなし・デメリット伝えない」

—— どれか 1 つでも出たら即退席。

すでに積立開始した人が取れる“現実的な 7 つのステップ”

もう契約してどうすれば??

以下のできることをやろう!

ブローカー経由の危険性

サポートするといっても、

そのブローカーが指示通りに動くか不明。

また逃げるケースも多いです。

連絡が取れなくなったり、

IFAとの連絡手段もなくなると

すべての資産が無くなる可能性も

そうならないために、

以下のステップを

ブローカー経由 or

自身で動いてみることをお勧めします。

7ステップ

「今からでも傷を最小化できるか」

「続けるなら何を改善できるか」を、

契約からの経過日数 に応じて整理。

(書類名は、 RL360 の正式フォーム名を併記。

PDF はオンライン口座 › Forms からダウンロード可)

| ステップ | 期限感 | やること | 期待できる効果/注意点 |

|---|---|---|---|

| ① クーリングオフ (30日間無料取消し) | 発効日から 30 日以内 | ▶ RL360 へ Eメール+原本郵送 (香港窓口あり) | 全額返金。IFA 初期コミッションも RL360 が 回収するため、IFA と揉めずに撤退可。 |

| ② IA / FA Fee を 0 % に変更 | いつでも | ▶ IA Fee欄を 0 % に書き換え ▶ IFA へ英文メール添付 | ランニングコストを 年 0.5〜1 % 圧縮。 モデルポートフォリオ自動リバランスは 停止するので、ファンドを自分で管理する 必要がある。 |

| ③ ファンドを 低TERインデックスへ | いつでも | MSCI World 0.18 % や Vanguard Global Bond 0.20 % に切替 | TER を 年 1〜1.5 % → 0.2 % へ圧縮。 スイッチ料無料。 |

| ④ 月額を最小に | 契約後 3 年目以降 | ▶ 月額=最低額まで落とす ▶ 月 15,000 円未満にすると 積立停止で サービス料 ×3 になる点に注意 | キャッシュフロー負担を軽くしつつ、 サービス料 1 倍 (1,085円) を維持。 |

| ⑤ IFAを 他社orセルフ運用へ 乗換え | いつでも | ✅ 新 IFA に依頼し「Change of Servicing Adviser」を RL360 に提出 | 乗換え自体に費用なし。 新 IFA を IA Fee 0 %/FA Fee 0.25 % 程度で 契約すればサポートを残したまま コスト削減。 |

| ⑥ 積立停止か 部分解約で資金回収 | 設立 25 ヶ月目以降 (初期ユニットの年 6 % 課金が続く点に注意) | ‣ 月掛金 0 に→ サービス料 ×3=3,255 円/月になる ‣ 標準ユニットから部分引出し (最低残高 7,75 万円を割らない範囲) | 資金を引き上げつつ契約維持。 ※残高が小さいと手数料率が跳ね上がるため、 「一旦 100 万円残して放置」は コスト負けしやすい |

| ⑦ 全解約 | いつでも | ▶ 解約料テーブルを確認 ▶ 解約書類+パスポートコピー提出 | 初期 2 年以内は返戻金ゼロ。 残存 10 年未満でも“手数料で持っていかれる”可能性大。 試算してから決断。 |

- 30 日以内なら無料取消し一択。

- 続けるなら以下が最優先。

IAFee0%+低ファンドへ即変更 - 積立を止める前に サービス料 ×3 と 最低残高 77.5 万円 を計算。

- 早期解約は

を試算し、

失う金額と手数料を比較判断。

色々難しいこと書いてますが、

これらのことを自身で行わないといけません。

ただ、私的には、

・傷が浅い内(2年目以内)にすべて解約

※積立金ほとんどなくなりますが。

⇒25年拘束+よくわからない内容なら

早く解約して勉強代と思う。

・上記設定をブローカーに頼んでみる

⇒対応してくれるかわからないが

問い合わせてみる

など放置せずに対応した方がいいです。

あと解約する場合は

確定申告必要ですので注意を!

国外送金等調書・国外財産調書

‣ 海外保険残高が 5,000 万円超なら

翌年 3 月15 日までに提出

解約・部分解約時

‣ 利益は「一時所得」 or 「雑所得」で確定申告

為替差益

‣ USD 建てを円高時に解約すると

為替差益も課税対象

まとめ

ここまで見てきた、

IFAが良いよ!などのセミナーは

怪しいと踏んでOKです。

新NISAが解禁されて、

新NISAの方が明らかにお得なので

基本初心者には難しすぎるので、

手を出すべきではないです。

あとシミュレーションも信じない!

基本こういう事し出したら怪しい!

が基本です。

覚えておく一行

「登録番号がない・手数料を隠す、

年利 ○%固定・元本保証、

代行送金を提案されたら、

それは“投資”ではなく“地雷”」

“うまい話” のセミナーに遭遇しても

落ち着いて照合すれば、

高コスト・違法リスク商品をつかむ

可能性はほぼゼロにできます。

最近は品や話を変えて、

投資詐欺を行うことも多いので、

うまい話には裏があるという前提をもって、

まずは自身で勉強するということを

始めてもらえればと思います。